Man kann ruhig davon ausgehen, dass es in der heutigen Zeit nichts gibt, was man nicht versichern kann – es ist immer nur eine Frage des Preises. Wenn es dabei nach der Meinung der Versicherungsgesellschaften geht, dann ist auch jede Versicherung unbedingt notwendig. Es gibt allerdings tatsächlich Versicherungen, die bei keinem Menschen fehlen sollten. Eine solche Versicherung ist zum Beispiel die Berufsunfähigkeitsvorsorge.

Früher wurden die Versicherungsgesellschaften meist belächelt, wenn es um das Thema Berufsunfähigkeitsvorsorge ging. Das lag vor allem daran, dass der Staat – und hier insbesondere die Rentenversicherung – in solchen Fällen eingesprungen ist. Wenn man früher nach einem Unfall oder durch Krankheit nicht mehr in der Lage war, seinen Beruf auszuüben, dann erhielt man eine Berufsunfähigkeitsrente von der BfA. Diese Form der staatlichen Vorsorge wurde jedoch ein Opfer der großen Rentenreform. Der Begriff der Berufsunfähigkeit wurde aus dem Wortschatz der gesetzlichen Rentenversicherung entfernt. Seitdem spricht man von der sogenannten Erwerbsminderungsrente. Lediglich die Menschen, die vor dem 01.01.1961 geboren wurden, haben noch einen echten Berufsschutz über die gesetzliche Rentenversicherung. Sie erhalten im Falle von Berufsunfähigkeit eine Rentenzahlung, die zunächst in Höhe der halben Erwerbsminderungsrente bemessen wird. Alle anderen Personen haben diesen Berufsschutz nicht mehr.

Vorsorge Berufsunfähigkeit – wie nötig ist sie? / © Doc RaBe – Fotolia

Voraussetzungen für den Erhalt einer Erwerbsminderungsrente

Wenn man sich nun einmal die Voraussetzungen für den Erhalt einer Erwerbsminderungsrente ansieht, dann kommt man schnell darauf, dass man für seine Berufsunfähigkeitsvorsorge unbedingt eine Versicherung abschließen sollte. Schließlich erhält man die volle Erwerbsminderungsrente nur dann, wenn man nicht mehr in der Lage ist, am Tag für drei Stunden zu arbeiten. Dabei kommt es nicht auf die auszuführende Tätigkeit an, sondern lediglich auf die Arbeitszeit. Sollte man eine solche Arbeit für die Dauer von bis zu sechs Stunden ausführen können, dann erhält man nur noch die halbe Erwerbsminderungsrente. Wenn man durch Berufsunfähigkeit also nicht einen großen finanziellen Einbruch erleben möchte, dann sollte man für den Ernstfall eine entsprechende Versicherung abschließen.

Dabei sollte man darauf achten, die Berufsunfähigkeitsvorsorge nicht zu spät zu betreiben. Der Beitrag für eine solche Versicherung wird unter anderem auch nach dem Eintrittsalter berechnet. Ein weiterer wesentlicher Punkt der Beitragsbemessung ist die Risikogruppe, in die der Beruf des Versicherungsnehmers fällt. Für den Versicherungsnehmer von großem Vorteil ist, dass die Versicherung bereits leistet, wenn die betreffende Person bereits zu 50 % berufsunfähig wird. Das sind deutlich bessere Voraussetzungen, als es die gesetzliche Rentenversicherung anbietet. Doch in jedem Fall gilt, dass man sich bei dem Überangebot an Versicherungen bereits im Vorfeld umfassend beraten lässt. Nur so kann man später auch sicher sein, dass man die richtige Wahl für die Vorsorge Berufsunfähigkeit getroffen hat.

Vorsorge Berufsunfähigkeit: Statistiken zum Thema

Statistische Wahrscheinlichkeit für bestimmte Altersgruppen, bis zur Rente (65) berufsunfähig zu werden: Das Risiko der Berufsunfähigkeit beträgt für Männer im Alter von 30 Jahren erschreckende 41% (!) laut dieser Analyse (Quelle: STATISTA / DAV / Focus)

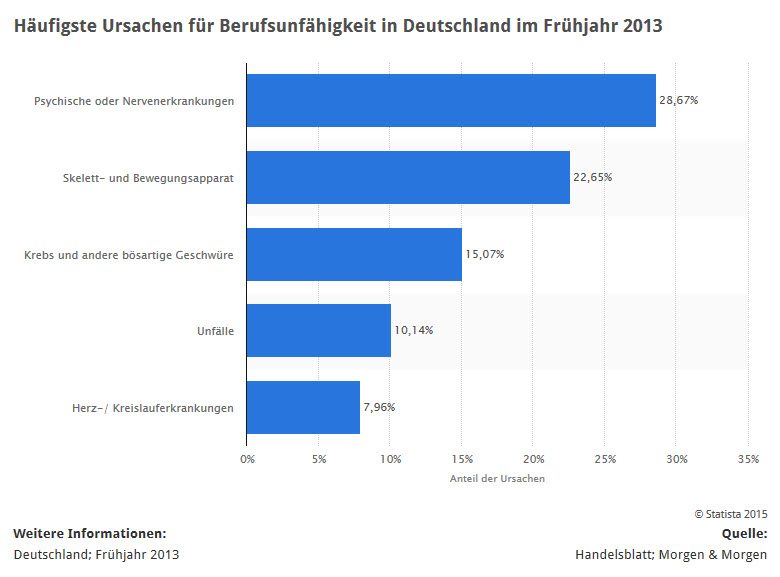

Häufigste Ursachen von Berufsunfähigkeit: Laut dieser Erhebung liegt der größte Ursachenblock im Bereich ‚psychische oder Nervenerkrankungen‘ (Quelle: STATISTA / Handelsblatt / Morgen & Morgen)