Die etwas makaber klingende Bezeichnung „Versicherung auf den ersten Tod“ wird für eine besondere Form der kapitalbildenden Lebensversicherung, die von zwei Personen abgeschlossen wird, genutzt. Vom Grundsatz her gibt es bei der einfachen kapitalbildenden Lebensversicherung zwei Fälle, in denen die Versicherungszahlung geleistet werden muss.

- Der eine Fall ist der Todesfall des Versicherten, bei dem die Versicherungssumme an einen Begünstigten, der im Vertrag für die Versicherung benannt wurde, ausbezahlt wird.

- Der zweite Fall ist der so genannte Erlebensfall. Erlebensfall bedeutet, dass der Versicherte die Vertragslaufzeit der kapitalbildenden Lebensversicherung erlebt. Dann erhält er das Kapital, welches sich im Laufe der Versicherungsdauer durch seine Beitragszahlungen gebildet hat.

Da die kapitalbildende Lebensversicherung somit immer irgendwann eine Leistung erbringen muss, sind ihre Kosten auch höher als bei der reinen Risikolebensversicherung, die nur dann leistet, wenn der Tod des Versicherten eintritt.

Lebensversicherung: Versicherung auf den ersten Tod © M. Schuckart / Fotolia

Versicherung auf den ersten Tod – Sonderfall der Lebensversicherung

Eine Sonderform der kapitalbildenden Lebensversicherung ist die Lebensversicherung auf verbundene Leben. Diese wird oftmals von Verheirateten oder zusammenlebenden Paaren abgeschlossen. Im Erlebensfall beider Versicherter ist die verbundene Lebensversicherung mit der einfachen kapitalbildenden Lebensversicherung identisch, dann wird der Kapitalbetrag ausbezahlt. Tritt bei einem der zwei Versicherten der Tod ein, so kommt bei der verbundenen Lebensversicherung die Versicherung auf den ersten Tod zum Tragen, indem die im Todesfall zu erbringenden Leistungen fällig werden. Die Versicherung ist in diesem Fall des ersten Todes einer der beiden Versicherten beendet, eine Kapitalzahlung an den Überlebenden erfolgt danach nicht mehr.

Diese Form der kapitalbildenden Lebensversicherung wird deshalb abgeschlossen, weil sie in der Regel mit günstigeren Konditionen verbunden ist als zwei separate kapitalbildende Lebensversicherungen.

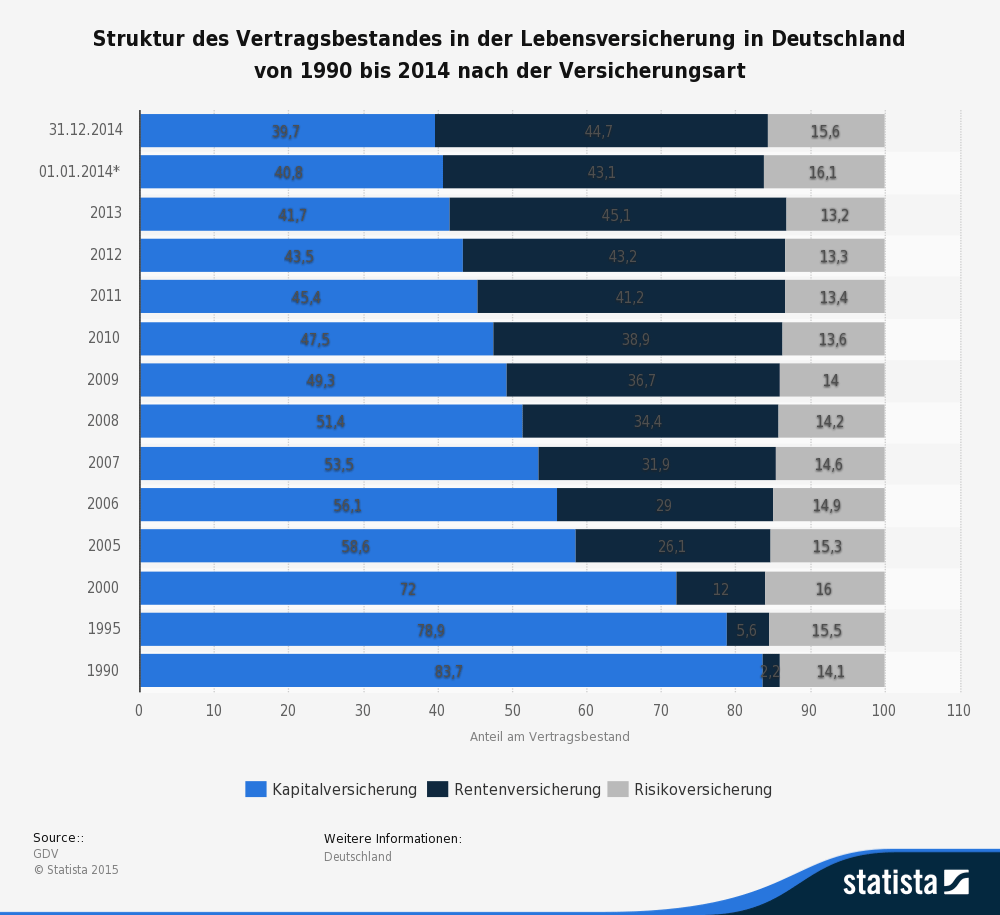

Statistik: Struktur des Vertragsbestandes in der Lebensversicherung in Deutschland von 1990 bis 2014 nach der Versicherungsart (Quelle: STATISTA / GDV)