Wie findet man sich im Angebotswirrwarr von Banken und Finanzdienstleistern zurecht, wenn man das erste Ersparte als Grundlage für die Vermögensplanung anlegen möchte? Immerhin soll diese Entscheidung den eigenen individuellen Bedürfnissen entsprechen und gleichzeitig der bestmögliche Start zum Aufbau eines eigenen Vermögens sein. Zusätzlich soll das Ersparte im Laufe der Jahre und Jahrzehnte ja auch noch für das Erbe der eigenen Kinder arbeiten. Deshalb sollte man sich über seine Ziele in Sachen Vermögensplanung im Klaren sein, bevor man sich auf die Suche nach den passenden Finanzprodukten begibt. Ist dieser Schritt getan, geht es an die Umsetzung – und dafür gibt es hier einige Tipps.

Vermögensplanung: Welche Anlageklassen zu welchen Anteilen für einen renditestarken, risikogerechten Vermögensaufbau? (© JiSign – Fotolia.com)

Kurzfristige, mittelfristige oder langfristige Sparziele?

Die persönliche Vermögensplanung hat immer dann die besten Erfolgschancen, wenn die strategischen Entscheidungen den eigenen Zielen entsprechen. Man sollte sich darüber im Klaren sein, ob man beispielsweise kurzfristige, mittelfristige oder langfristige Ziele hat. Ein kurzfristiges Sparziel wäre zum Beispiel ein einjähriges Ansparen für den nächsten Urlaub oder eine neue Wohnzimmereinrichtung, ein mittelfristiges Sparziel wäre ein neuer PKW in fünf bis zehn Jahren und ein langfristiges die private Altersvorsorge. Bei Letzterem empfiehlt es sich übrigens, sich über die staatliche geförderte Riester-Rente zu informieren – für Freiberufler gibt es da eine weniger bekannte Alternative: die sogenannte Rürup-Rente.

Ein weiterer Tipp: Es lohnt sich, mit dem Sparen so früh wie möglich zu beginnen! So kommt man schon zeitig in den Genuss des Zinseszins-Effekts: Durch ihn erhöht sich das angelegte Geld jedes Jahr um die angefallenen Zinsen. Durch die Wiederanlage der Zinsen zur Sparsumme steigt das Vermögen nun nicht mehr linear, sondern exponentiell, sprich: Man erhält mehr für sein geparktes Geld.

Finanzielle Verpflichtungen zuerst erfüllen

Wichtig ist es, vor der Wahl der entsprechenden Finanzprodukte nach Möglichkeit alle finanziellen Posten zu bedienen, die zur Sicherung des privaten Haushalts wichtig sind: zum Beispiel die eigene Liquidität, das Absichern etwaiger Gesundheitsrisiken und, wenn finanziell möglich, die Absicherung vor Berufsunfähigkeit. Auch in Bezug auf den demografischen Wandel in unserer Gesellschaft sollte man sich nach Möglichkeit um eine ausreichende private Altersvorsorge kümmern. Auch die Bildung von Rücklagen für die Ausbildung der Kinder ist sinnvoll.

Beratungsprotokoll bei der Anlageberatung: Finanzberater, Versicherungsmakler etc. müssen heute sehr genau Protokoll führen über die Beratung und dieses Protokoll dem Kunden aushändigen (© PeJo / Fotolia)

Beratung als Hilfe bei der ersten Orientierung

Die gängigsten Finanzprodukte, die bei der Realisierung des eigenen Vermögensplans zum Tragen kommen, sind: Aktien, Immobilien, Investmentfonds sowie Bausparverträge und Sichteinlagen. Ihre Kombination bildet die Grundlage für die zukünftige Bildung des eigenen Vermögens.

Sollte man selbst nicht in der Lage sein, die beste Kombination der verschiedenen Produkte für sich zu bestimmen, kann man natürlich den Berater seiner Bank oder einen freiberuflichen Anlageberater hinzuziehen. Es gibt sogar Finanzberatungsunternehmen für bestimmte Personengruppen, die sich auf die besonderen finanziellen Belange von Akademikern und anderen anspruchsvollen Kunden spezialisiert haben.

Statistiken zum Thema Vermögensplanung, Anlageberatung, Altersvorsorge

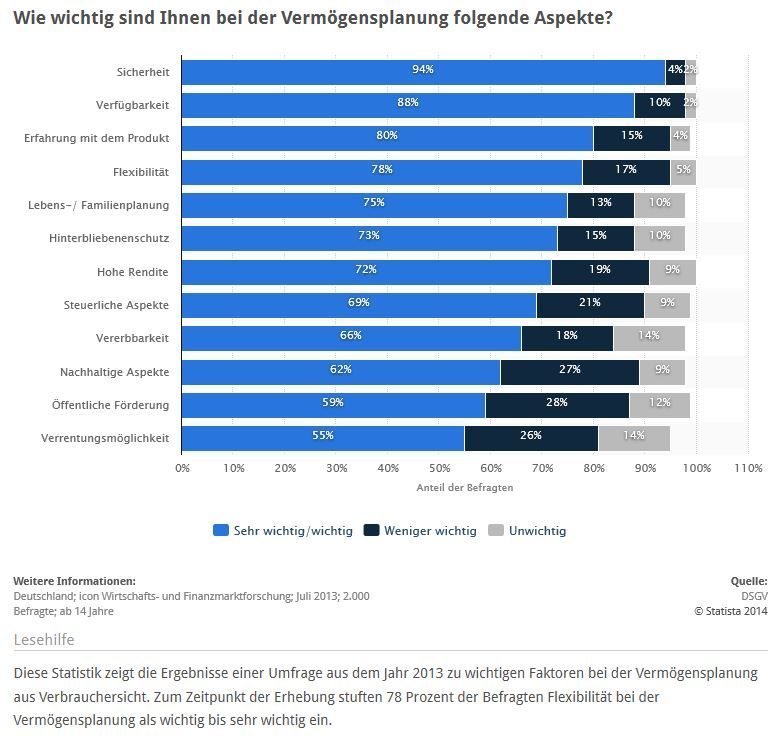

Umfrage zu wichtigen Faktoren bei der Vermögensplanung > Wie wichtig sind den Deutschen die Aspekte Sicherheit, Verfügbarkeit, Flexibilität, Vererbbarkeit und andere Kriterien beim Vermögensaufbau? (Quelle: STATISTA / DSGV / Vermögensbarometer 2013, Seite 10)

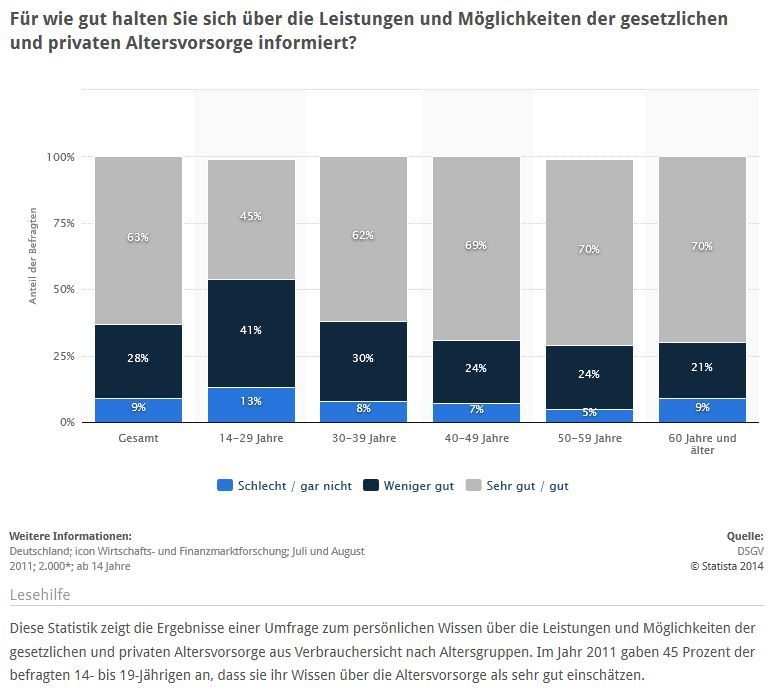

Umfrage: Wissen über Altersvorsorge nach Altersgruppen (Quelle: STATISTA / DSGV / Vermögensbarometer 2011, Seite 18)

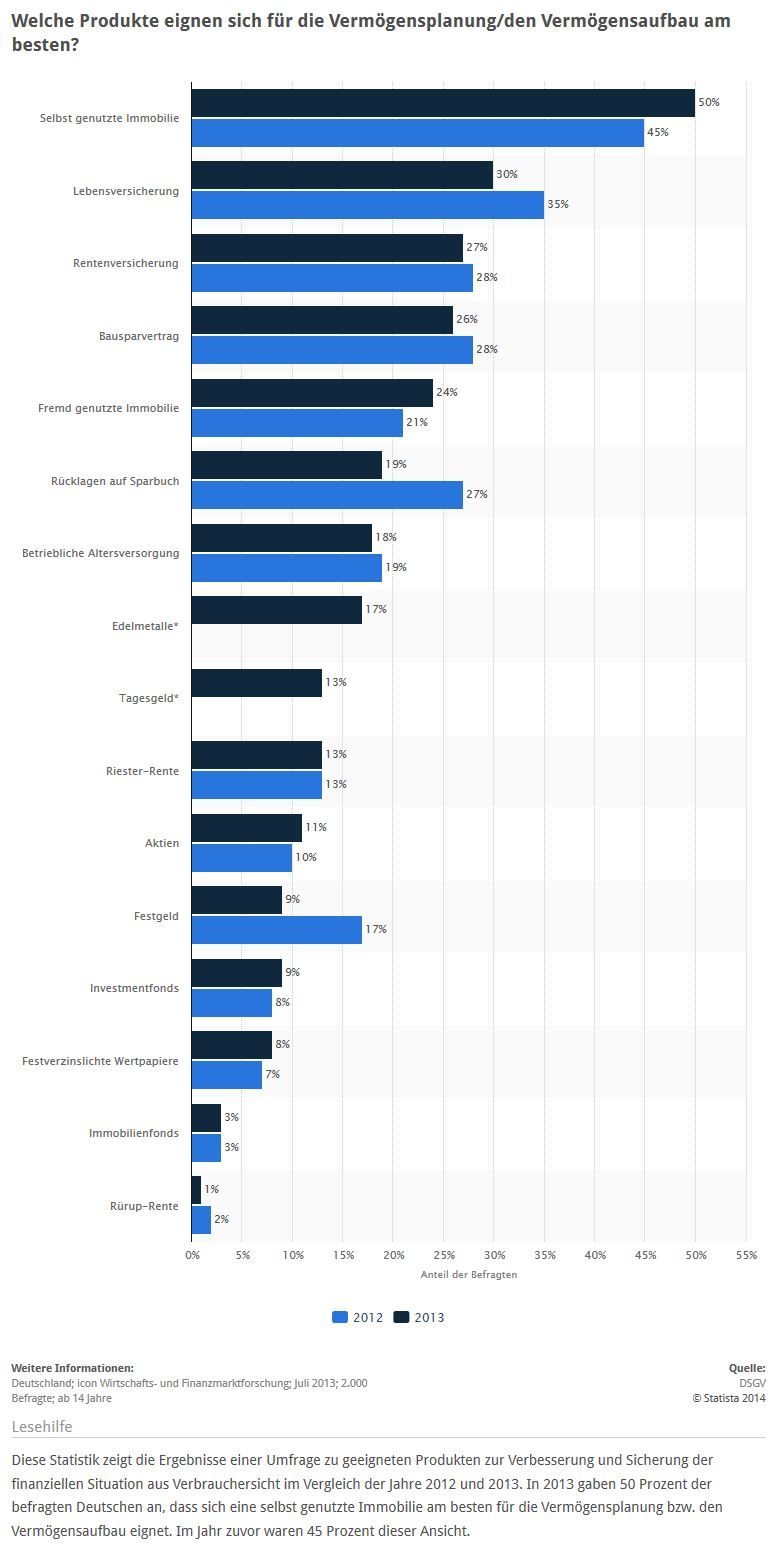

Umfrage / Statistik: Geeignete Produkten für die Vermögensplanung aus Verbrauchersicht 2013 > Für die meisten Deutschen gelten die eigene, selbst genutzte Immobilie sowie Lebensversicherungen und Rentenversicherung(en) als am besten geeignet, sich langfristig ein Vermögen aufzubauen bzw. eine solide Vermögensplanung zu realisieren (Quelle: STATISTA / Deutsche Sparkassen- und Giroverband DSGV, Vermögensbarometer 2013, Seite 9)