Immer mehr Banken und Sparkassen haben nicht nur jede Menge Finanzprodukte im Portfolio, sondern bieten darüber hinaus auch Versicherungen an. Damit wird für Versicherungskunden ein weiterer Weg eröffnet, relevante Policen abzuschließen – neben dem direkten Abschluss bei einer Versicherungsgesellschaft oder der Beratung durch einen Versicherungsmakler.

Die Bandbreite angebotener Versicherungen umfasst dabei nahezu komplett alle Privat- und Firmenversicherungen: von Modellen zur zusätzlichen persönlichen oder betrieblichen Altersvorsorge, über Lebensversicherungen und Berufsunfähigkeitsversicherungen, Haftpflichtversicherungen, Wohngebäude- und Bauherrenversicherungen und Kfz- und Private Krankenversicherungen bis hin zu Rechtschutz- und Hausratversicherungspolicen. Und die Angebote beschränken sich nicht allein auf das Filial-Geschäft: Selbst Direktbanken, die für ihre Kunden nur online erreichbar sind, bieten inzwischen die Möglichkeit zum direkten Abschluss von Versicherungen im Internet an.

So wirbt beispielsweise die Direktbank 1822direkt genauso mit einem breiten Repertoire – von Altersvorsorge bis Vermögensabsicherung – wie die Sparkassen, die inzwischen im Grunde alle relevanten kurz- und langfristigen Versicherungsarten anbieten; siehe die Angebote der Sparkassen DirektVersicherung oder z.B. bei der Berliner Sparkasse.

Mit der steigenden Anzahl an Versicherungsarten und der zusätzlich steigenden Komplexität innerhalb der Versicherungspakete steigt natürlich auch der Anspruch an die Kenntnisse und Beratungskompetenz der Bankmitarbeiter – ein Anspruch, der in der alltäglichen Beratungs-Realität oft, aber nicht in jedem Fall zufriedenstellend erfüllt wird.

Auch die Direktbank ‚Comdirect‘ offeriert im Rahmen ihrer ‚Vorsorgeberatung PLUS‘ den Abschluss von Versicherungen – und verspricht 100 EUR plus Rücktrittsmöglichkeit vom Vertrag, wenn der Kunde mit der Beratung nicht zufrieden sei (Screenshot www.comdirect.de/cms/vorsorgeberatung.html am 19.06.2013)

Vor- und Nachteile der Versicherungsvermittlung durch die Banken

Auf den ersten Blick ist der Versicherungs-Service der Finanzhäuser optimal: Schließlich bedeutet es für den Kunden weniger Lauferei zu den verschiedensten Anbietern, weniger Jonglieren, welche Versicherung er nun wo abschließt – und einen Ansprechpartner bei der Bank für alle Finanz- und Versicherungsthemen. Diesem unbestreitbaren Bequemlichkeitsfaktor stehen allerdings auch einige Nachteile gegenüber, derer sich die Kunden bewusst sein sollten. Denn schließlich handelt es sich zum einen bei Bankberatern in den meisten Fällen nicht von Hause aus um umfassend in allen Versicherungsmaterien geschulte Versicherungsberater – die Bankmitarbeiter erhalten vielmehr im Rahmen von Schulungen die notwendigen Infos und Argumente für die Versicherungsberatung und zu den einzelnen Produkten. Diese Produkte wiederum sind meist alternativlos – sprich: Jede Bank oder Sparkasse hat in der Regel genau EINE Rechtschutzversicherung im Angebot, EINE Haftpflichtversicherung oder auch nur EINE Form der Zahnzusatzversicherung. Anders, als beispielsweise bei einem Versicherungsmakler, der die Produkte verschiedener Versicherungsgesellschaften anbieten kann, muss der Kunde in der Bank also wissen, dass er zwar Leistungsbausteine in den einzelnen Versicherungen wählen kann – die Gesellschaft, die dahinter steht, ist jedoch in nahezu allen Fällen exklusiv.

Gleichzeitig ist es ein offenes Geheimnis, dass Bankberater genaue Vorgaben über abzuschließende Verträge und zu verkaufende Produkte haben – ihnen also durchaus ein gewisser Verkaufsdruck im Nacken sitzt. Entsprechend verkaufsorientiert laufen viele Versicherungsberatungsgespräche in Banken und Sparkassen ab. Den wahren Versicherungsbedarf eines Kunden kann ein Bankberater nicht in allen Fällen zuverlässig erkennen und objektiv einschätzen, da er dafür zu wenig auf das Versicherungsgeschäft spezialisiert ist. Das heißt für Interessenten: Mit genauen Vorstellungen in das Beratungsgespräch gehen – damit man nicht völlig überversichert wieder aus dem Gespräch heraus kommt.

Beliebt ist auch das Verknüpfen von Versicherungs- und Finanzprodukten in den Bankhäusern. So erlassen beispielsweise einige Sparkassen die Gebühren für das Online-Banking – wenn der Kunde mindestens drei Produkte aus dem Finanz- und Versicherungsangebot ihres Hauses wählt. Auch hier wird Verkaufsargumenten oftmals der Vorrang gegeben vor tatsächlich notwendigem Versicherungsbedarf. Das kann sogar so weit gehen, dass die Vergabe von Krediten davon abhängig gemacht wird, ob Versicherungspakete abgeschlossen werden – gerade bei Firmenkrediten ist es nicht selten, dass diese mit Paketen zur betrieblichen Altersvorsorge verbunden sind.

Neben diesen Einschränkungen für eine wirklich optimal auf die Kundenbedürfnisse abgestimmte Versicherungsgestaltung ist es dank Online-Angeboten der Banken inzwischen sogar möglich, gänzlich ohne Beratung eine Police abzuschließen. Dies empfiehlt sich jedoch nur, wenn man als Kunde selbst enorme Recherche-Vorleistung erbracht hat.

byQuality – Test der Versicherungsberatung in Banken (Screenshot http://www.byquality.de/pdfs/presse/2013-2-1_Versicherungsvertrieb_Interview.pdf am 19.06.2013 [Dokument inzwischen offline])

Empfehlung: Vorgehen beim Versicherungsabschluss

Aus der häufig vorhandenen Einseitigkeit (nur ein Produktpartner), dem Verkaufsdruck und der fehlenden Objektivität, mit der die Banken im Versicherungsberatungsbereich systembedingt auftreten, ergibt sich ein hoher Anspruch an den Kunden: Dieser nämlich sollte im Vorfeld bereits genau recherchieren, welche Absicherung er in welchem Bereich genau benötigt, welche Leistungsbausteine eine Versicherungspolice enthalten muss – und zu welchem Preis eine solche Versicherung marktüblich erhältlich ist. Solcherart vorbereitet läuft man zumindest nicht Gefahr, reinen Verkaufsargumenten der Bankberater aufzusitzen, sondern kann die seitens der Berater fehlende Objektivität zu einem gewissen Teil durch eigenes Vorwissen kompensieren. In jedem Fall empfiehlt es sich jedoch, bei unklaren Punkten kritisch nachzufragen, sich das Angebot mit nach Hause zu nehmen – und dort in Ruhe noch einmal durch zu gehen und abzuwägen.

Aufgrund der enorm gewachsenen Vielfalt an unterschiedlichen Versicherungen haben einige Banken inzwischen aber auch kompetent ausgebildete Versicherungsexperten im Hause. Natürlich unterliegen auch diese den Verkaufsvorgaben des Konzerns, haben aber zumindest ein breiteres Fachwissen zum Thema Versicherungen. Es empfiehlt sich daher, bei der Bank oder Sparkasse nachzufragen, ob ein solcher Experte für die Beratung bereit steht.

Darüber hinaus sind Bankhäuser auch durchaus ein guter Ansprechpartner für kurzfristige Versicherungen – beispielsweise Reiseversicherungen wie Reiserücktrittsversicherungen oder Reisekrankenversicherungen, da diese Versicherungsarten wenig komplex und oftmals nur über eine kurze Laufzeit ausgelegt sind.

Statistik des Tages zum Thema

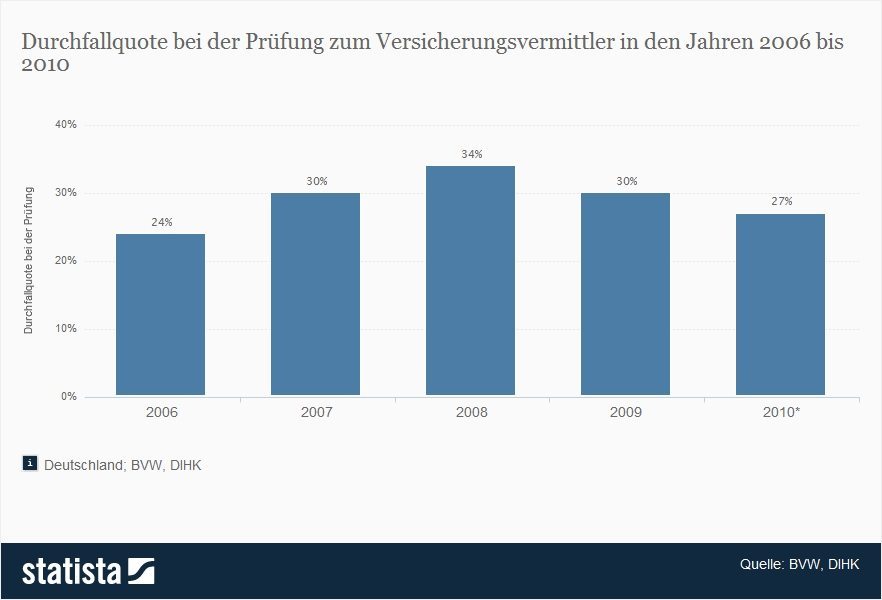

Versicherungsvermittler – Durchfallquote in Prüfung > Die Statistik stellt die Durchfallquote bei der Prüfung zum Versicherungsvermittler in den Jahren 2006 bis 2010 dar. (Quelle: Statista / BVW / DIHK)

Fazit: Versicherungen bei Kreditinstituten abschließen

Zusammenfassend lässt sich sagen: Versicherungsangebote durch Banken und Sparkassen sind ein netter Zusatz-Service. Kunden sollten und müssen aber sehr genau darauf schauen, wie kompetent und objektiv der Mitarbeiter des Kreditinstituts berät. Eine pauschale Aussage ist kaum möglich: an manchen Filialschreibtischen und Direktbank-Callcenter-Telefonen sitzen wirklich gute Leute, die mit Fachwissen und bedarfsorientiert den Kunden auch zum Thema Vorsorge und Versicherungen beraten können. Wie manche Tests und Studien zeigen, gibt es aber auch viele Fälle, in denen die Beratung nicht ideal ist/war.

In jedem Fall gilt: Kunden sich nicht aus reiner Bequemlichkeit oder aufgrund subtilen Drucks zum Abschluss drängen lassen, sondern sich der besonderen Rahmenbedingungen im Bankgeschäft – geringere Auswahl als bei Versicherungsmaklern und hoher Verkaufsdruck – bewusst sein. Dank Vergleichsrechner im Internet lassen sich allerdings auch mit wenig Aufwand die Angebote der Hausbank mit objektiven Marktdaten vergleichen – und so lässt sich zumindest für den Faktor Versicherungsbeiträge die Sicherheit erlangen, beim Bankabschluss nicht übervorteilt zu werden.