Hausbesitzer, die ein Einfamilien- oder ein Mehrfamilienhaus ihr Eigen nennen, sollten dieses Haus versichern. Eine Versicherung für Wohngebäude gehört heute zum Standardangebot vieler Versicherer, die Hausbesitzern hiermit die Möglichkeit eröffnen, sich gegen unvorhergesehene Schäden finanziell abzusichern. Auch viele Banken fordern bei einer Objektfinanzierung die Versicherung für Wohngebäude, die dann das Objekt auch bei Schäden sichert und so den Wert als Sicherheit bewahrt.

Versicherungsgegenstand der Versicherung für Wohngebäude ist das Objekt selbst. Versichert ist dabei das Haus inklusiver aller fest mit dem Haus verbundenen Bauelemente, also auch Fenster, Haustüren und Heizkörper. Der Inhalt des Hauses ist grundsätzlich nicht versichert, hierfür wäre die Hausratversicherung zuständig. Sie übernimmt Schäden, die bei Feuer oder Sturm an Möbeln und anderen beweglichen Sachen entstehen.

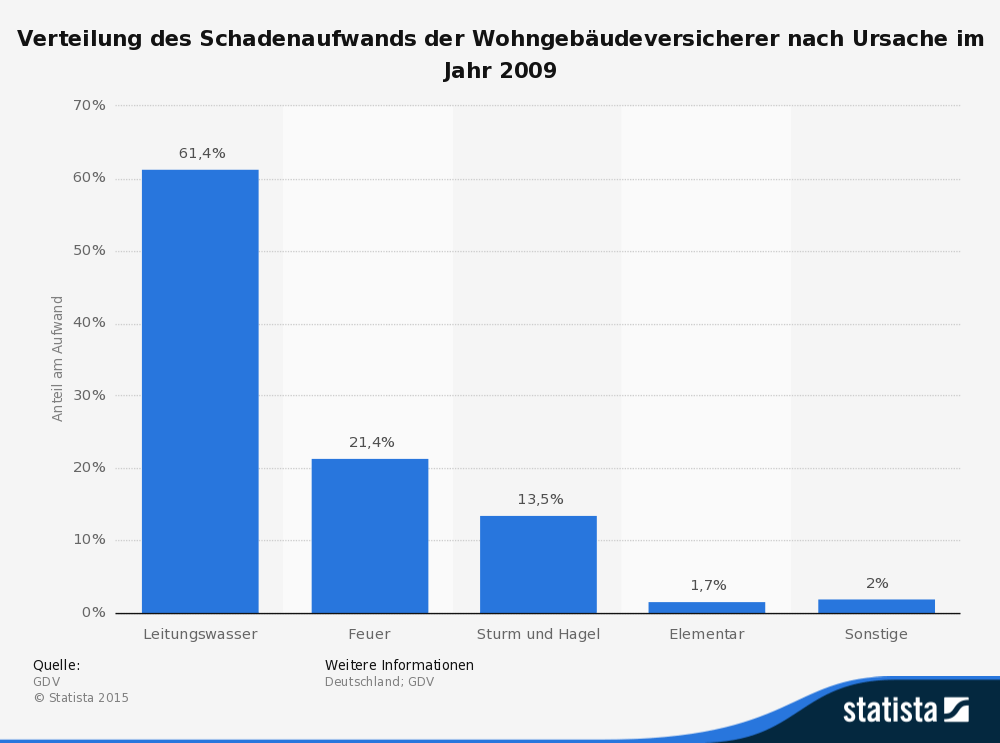

Die Versicherung für Wohngebäude deckt die am häufigsten auftretenden Schäden ab. Dies sind Feuer, Leitungswasserschäden sowie Schäden durch Sturm und Hagel. Elementarschäden wie beispielsweise Überschwemmungen, Hochwasser und Erdbeben sind hingegen nicht versichert. Diese müssten über eine zusätzliche Elementarschadenversicherung in den Vertrag integriert werden.

Treten Schäden auf, die über die Versicherung für Wohngebäude versichert sind, übernimmt das Versicherungsunternehmen in erster Linie die Kosten, die für die Wiederherstellung des Objektes notwendig sind. Aber auch eventuell notwendige Aufräumkosten werden getragen, wenn durch den Sturm beispielsweise Bäume umgestürzt sind und nun verräumt werden müssen. Ist das Haus durch den Schaden sogar für eine Zeit unbewohnbar, erhält die Familie die Möglichkeit, diese Zeit in einem Hotel zu verbringen.

Gerade luxuriöse Villen verlangen nach einer vernünftigen Gebäudeversicherung © ep stock / Fotolia

Versicherungssumme der Wohngebäudeversicherung nach Einheitswert 1914

Die Versicherungssumme für die Versicherung für Wohngebäude orientiert sich bei Neubauten am jeweiligen Neuwert, der anhand der Rechnungen sowie der Architektenschätzung beziffert werden kann. Bei älteren Häusern hingegen wird der Versicherungswert nach dem Einheitswert von 1914 bestimmt. Der damalige Wert des Hauses, der anhand der Wohnfläche und der Größe des Objektes ermittelt wird, wird nun noch mit dem Inflationsfaktor sowie den Preissteigerungen bei Hausbauten multipliziert.

Der Preis der Wohngebäudeversicherung orientiert sich an der hierbei ermittelten Versicherungssumme und wird in der Regel jährlich entrichtet. Aber auch die Zahlung monatlicher Beiträge ist möglich, dann jedoch mit entsprechenden Aufschlägen.

Wohngebäude bereits im Bau schützen

Soll ein Haus bereits während der Bauphase versichert werden, wird noch keine Versicherung für Wohngebäude, sondern eine Feuer-Rohbauversicherung abgeschlossen. Diese wird in vielen Fällen sogar kostenlos gewährt. Bei Fertigstellung wandelt sich die Feuer-Rohbau-Versicherung dann in eine vollwertige Wohngebäudeversicherung.

Statistik: Schäden in der Wohngebäude-Versicherung nach Ursachen (Quelle: STATISTA / GDV)