Private Krankenversicherer, die auch private Zusatzversicherungen anbieten, offerieren häufig neben Zahnzusatzversicherungen auch Krankentagegeldversicherungen. Solche Tagegeldversicherungen können in unterschiedlichen Varianten abgeschlossen werden. Sie stehen beispielsweise als Krankentagegeldversicherungen, aber auch als Krankenhaustagegeldversicherungen oder als Kurtagegeldversicherungen zur Verfügung.

Das Krankentagegeld: Der Renner unter den Tagegeld-Versicherungen

Die Krankentagegeldversicherung ist eine der heute am häufigsten gewählten Tagegeldversicherungen. Sie wird unter anderem von der Allianz, aber auch der HanseMerkur Krankenversicherung angeboten. Versicherte vereinbaren bei diesen Tagegeldversicherungen einen festen Tagessatz, der dann im Krankheitsfall ausgezahlt wird. Dieser Tagessatz kann frei verhandelt werden, um so den Einkommensverlust, der bei einer Krankheit möglich ist, ausgleichen zu können. Insbesondere Selbstständige benötigen eine derartige Absicherung, da sie nicht mit einer Lohnfortzahlung im Krankheitsfall rechnen können. Doch auch Arbeitnehmer können die Krankentagegeldversicherung nutzen und beispielsweise vereinbaren, dass die Auszahlung erst nach der sechswöchigen Lohnfortzahlung beginnt, denn dann sinkt das Einkommen, da die gesetzlichen Krankenkassen nur einen Teil hiervon übernehmen.

Was kostet eine solche Tagegeld-Versicherung?

Die Kosten der Krankentagegeldversicherung orientieren sich an der Höhe des gewählten Tagessatzes sowie am Auszahlungstermin. Wer beispielsweise vereinbart, dass die Krankentagegeldversicherung bereits ab dem ersten Krankheitstag leistet muss deutlich höhere Kosten tragen als Versicherte, deren Tagegeldversicherung erst nach 14 oder 21 Tagen leistet. Hier gilt es zu überprüfen, wie lange man selbst ohne Einkommen auskommen kann.

KrankenHAUStagegeld als weitere Form

Neben der Krankentagegeldversicherung bieten die Versicherer weitere Tagegeldversicherungen, die ebenfalls abgeschlossen werden können. Hierzu gehört zum Beispiel die Krankenhaustagegeldversicherung. Sie übernimmt einen festen Tagessatz, wenn Versicherte eine Zeit im Krankenhaus verbringen müssen. Pro Tag im Krankenhaus wird dann ein fester Betrag ausgezahlt. Mit diesem Geld können gesetzlich Versicherte beispielsweise die nötigen zehn Euro Zuzahlung pro Tag übernehmen, aber auch die Kosten für Fernseher, Telefon und sonstige Kosten können so besser finanziert werden. Da die Verwendung der Gelder frei ist ist es natürlich auch möglich, Angehörige mit den Geldern zu unterstützen, die den Patienten im Krankenhaus besuchen wollen.

")

Tagegeldversicherungen machen vor allen Dingen bei langwierigen Erkrankungen inklusive Krankenhausaufenthalt Sinn (© Udo Kroener – Fotolia.com)

Kurtagegeld – zwei Mal überlegen…

Zur Kategorie der Tagegeldversicherungen gehört letztlich auch die Kurtagegeldversicherung. Wie der Name schon vermuten lässt, wird der Tagessatz in diesem Fall nur dann ausgezahlt, wenn Versicherte eine Kur in Anspruch nehmen müssen. Auch hier kann der ausgezahlte Betrag dann für die Finanzierung der gesetzlichen Zuzahlung oder für die Verschönerung des Aufenthaltes eingesetzt werden. Da die Kurtagegeldversicherung jedoch nur in einigen wenigen Fällen leistet, ist ein solcher Abschluss für viele Menschen nicht wirtschaftlich sinnvoll.

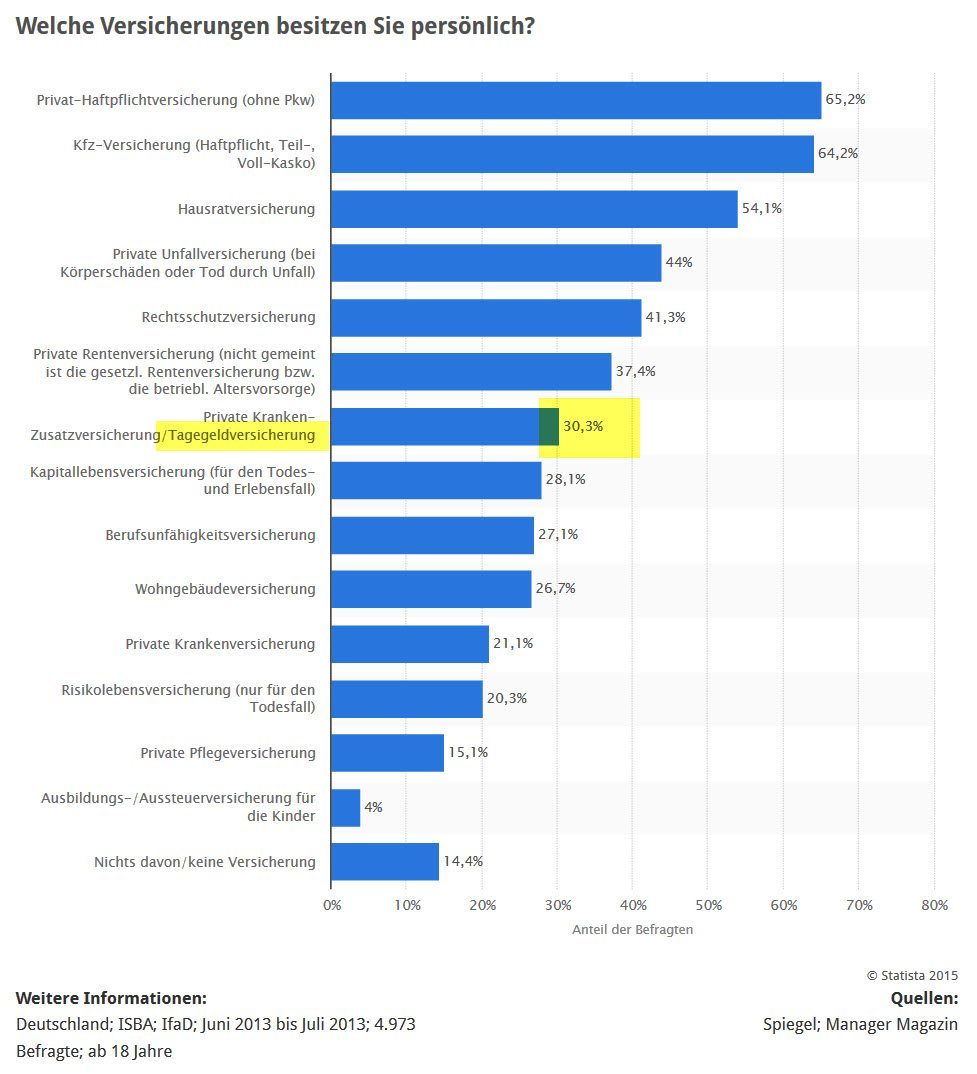

Glaubt man dieser Statistik, dann besitzen rund 30% der Deutschen eine private Krankenzusatzversicherung / Tagegeldversicherung. Ungünstig bei dieser Erhebung ist nur, dass Tagegeldversicherungen ja nur eine denkbare Art von Krankenzusatzversicherungen sind; insofern darf man nicht dem Glauben verfallen, 30% der Bürger besäßen tatsächlich eine Krankentagegeld-Zusatzversicherung (Quelle: STATISTA / Manager Magazin / Spiegel)