Pro Jahr geraten rund eine Millionen Menschen in einen Unfall und müssen aufgrund der hieraus resultierenden Verletzungen stationär aufgenommen und behandelt werden. Diese unschönen Umstände gestalten sich deutlich einschneidender, wenn keine Zusatzversicherung zur herkömmlichen gesetzlichen Krankenversicherung abgeschlossen wurde.

In einem solchen Fall fällt das Krankentagegeld vergleichsweise gering aus und kann nicht für eine erstklassige Versorgung verwendet werden. Der Versicherer Stonebridge International Insurance Ltd. möchte diesem mitunter kostspieligen Missstand Abhilfe schaffen. Aus diesem Grund erweiterte dieser kürzlich sein Warensortiment um eine Risiko-Absicherung als Ergänzung zu der ohnehin bestehenden Unfallversicherung.

Der Anbieter verspricht in seiner Werbung, dass man mit dieser Zusatzversicherung den Erhalt eines hohen Tagesatzes sicherstellen kann. Dieser wiederum soll bewerkstelligen, dass von einem umfassenden Unfallschutz während des stationären Aufenthaltes im Krankenhaus profitiert werden kann. Stonebridge betont zudem, dass der Tarif ebenfalls als Ergänzung zur verfügbaren Auslandskrankenversicherung in Anspruch genommen werden kann, da hohe Leistungen bei einem Krankenhausaufenthalt im versicherten Ausland gewährt werden (vergleiche auch unseren Artikel über Unterschiede bei Krankenhaustagegeldversicherungen).

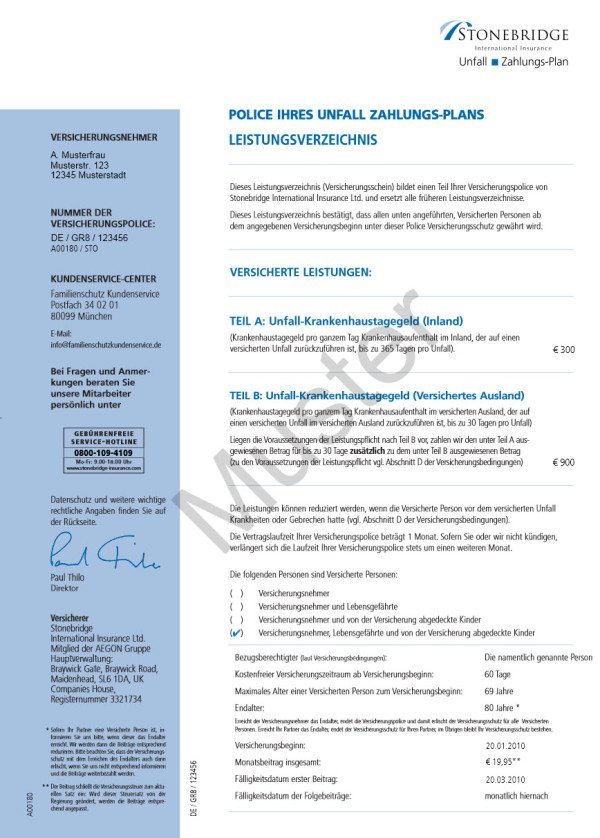

Musterpolice der Stonebridge Unfall-Krankenhaustagegeld-Versicherung (PDF-Screenshot; http://www.stonebridge-insurance.com/GR8%20Policen%20Dokumente%20v2%20%2020140213.pdf)

Die Tarifbestimmungen der Stonebridge Krankenhaus-Tagegeldversicherung

Der Abschluss dieses Zusatztarifs soll es zur Folge haben, dass man einen kostenfreien Versicherungsschutz für die ersten 60 Tage nutzen kann. Wenn der Schutz nicht zusagen sollte, gestaltet sich die Kündigung vergleichsweise simpel. Zusätzlich werden dem Versicherten kostenlose Informationen rund um das Thema Unfallversorgung sowie erstklassige Behandlungen im Krankenhaus zur Verfügung gestellt.

Der Anbieter wirbt mit einer zügigen und unbürokratischen Übernahme aller durch Behandlungen anfallenden Kosten. Bei der Verwendung des maximalen Versicherungsschutzes kann man ein Krankentagegeld in Höhe von 1.200 Euro pro Monat nutzen. Das monatliche Kündigungsrecht besteht über die gesamte Laufzeit.

Wenn man den Werbeversprechen Glauben schenken darf, soll dieser Tarif bereits ab einem monatlichen Beitrag von 14,45 Euro in Anspruch genommen werden können. Wer sich für den Tarif entscheidet, muss keinerlei Gesundheitsfragen klären. Hierbei können potentielle Kunden zwischen zwei Varianten wählen. Neben der NORMAL- kann optional die PREMIUM-Ausführung gebucht werden.

Statistiken zum Thema:

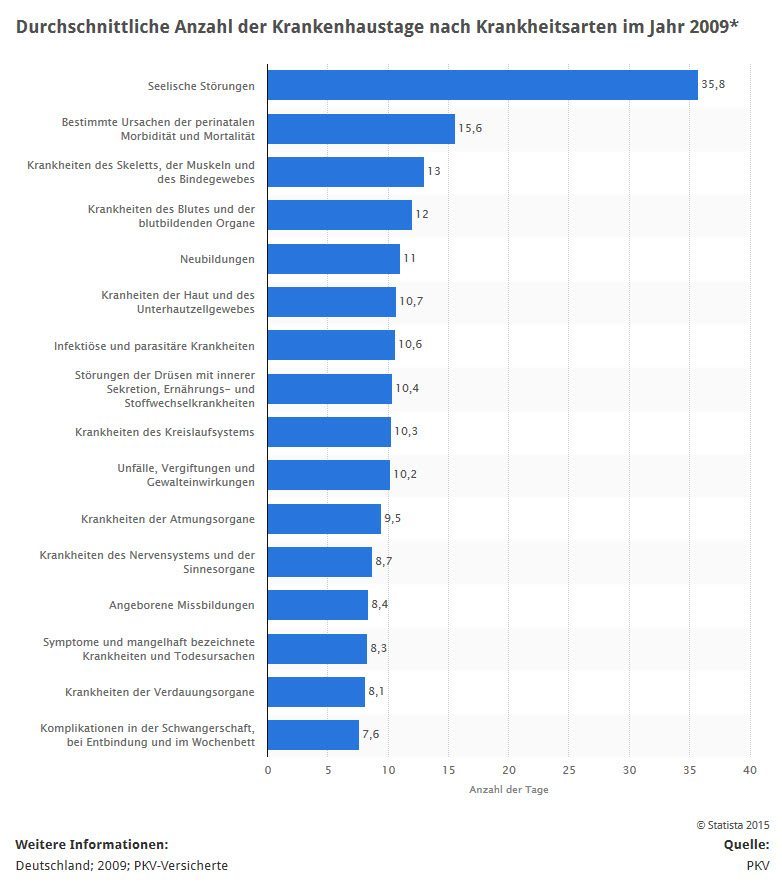

Wie viele Tage bleibt man je nach Krankheit durchschnittlich im Krankenhaus? (Quelle: STATISTA / PKV-Verband)

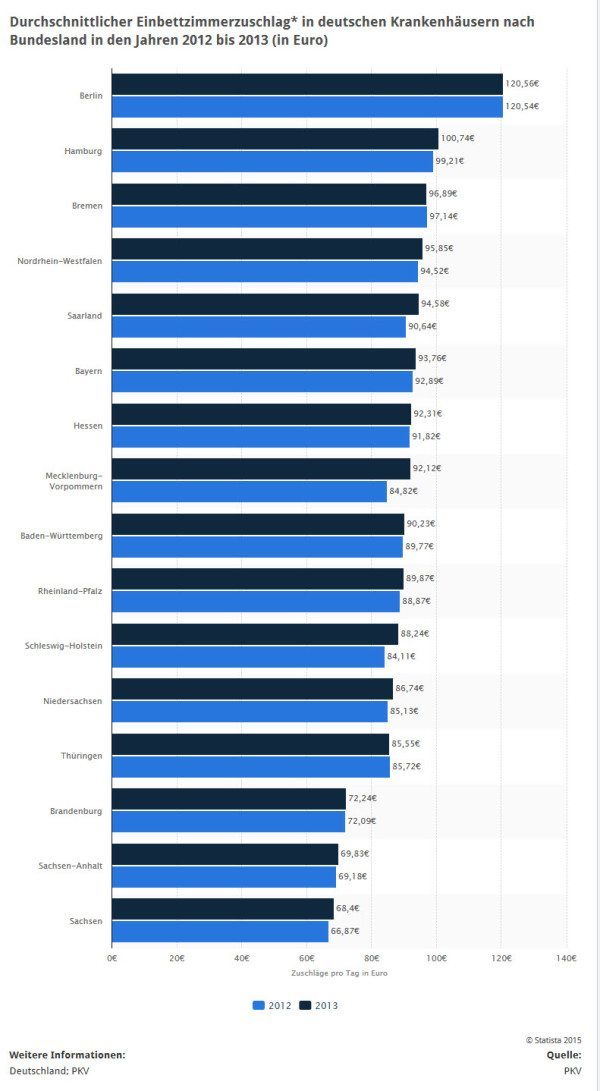

Was kostet in deutschen Krankenhäusern durchschnittlich der Einbettzimmer-Zuschlag – nach Bundeseländern (Quelle: STATISTA / PKV-Verband)