Nach dem Motto „Es wird schon nichts passieren“ vernachlässigen viele Menschen die Absicherung der finanziellen Folgen eines Todesfalles. Doch das Risiko ist bei Weitem nicht so gering, wie es viele einschätzen. Man sollte sich immer bewusst sein, dass es durchaus wichtig ist, im Fall der Fälle Hinterbliebene abzusichern. Vor allem dann, wenn finanziell abhängige Kinder vorhanden sind. Auch im Falle hoher Kreditverpflichtungen wie beispielsweise laufender Baufinanzierungen ist der finanzielle Schutz gegen die Folgen eines Todesfalls unabdingbar. Um sich zu schützen, kann auf mittlerweile weitverbreitete Lebensversicherungen zurückgegriffen werden. Dabei existieren zwei Varianten: Während reine Risikolebensversicherungen lediglich im Falle eines möglichen Todes der versicherten Person zahlen, ermöglicht die sogenannte kapitalbildende Lebensversicherung zusätzlich die Ansparung von Kapital. Auf diese Weise kann beispielsweise die Todesfallabsicherung mit der Altersvorsorge kombiniert werden. Zusätzlich zu diesen beiden Varianten, werden spezielle Formen der Lebensversicherung angeboten. Das sind zum Beispiel die Lebensversicherung mit fallender Versicherungssumme und die Lebensversicherung auf verbundene Leben.

Lebensversicherung auf verbundene Leben – häufig sichern sich Ehepaare auf diese Weise gegenseitig für den Fall eines vorzeitigen Tods des Partners bei noch laufenden Kredit-Verpflichtungen ab © Kzenon/Fotolia

Absicherung für Paare: Lebensversicherung auf verbundene Leben

Wie ihre Bezeichnung bereits vermuten lässt, verbindet die Lebensversicherung auf verbundene Leben die Absicherung gegen das Todesfallrisiko mehrerer Personen. Verstirbt einer der Versicherten, kommt die für die Lebensversicherung festgelegte Todesfallsumme zur Auszahlung. Solche Versicherungsvarianten kommen in der Praxis in der Regel auf zwei verbundene Leben vor. Mittels einer solchen Konstellation wird diese Lebensversicherung häufig von Ehegatten genutzt, um eine gleichberechtigte gegenseitige Absicherung zu erreichen. Auch im Rahmen einer Baufinanzierung sind solche Varianten der Lebensversicherung denkbar. Ein weiteres kassisches Einsatzgebiet einer solchen Versicherung liegt im Bereich der Absicherung von Geschäftspartnern. Gründen zum Beispiel zwei Personen ein Unternehmen, können finanzielle Schwierigkeiten entstehen, wenn eine der Personen verstirbt. Denn den Erben des verstorbenen stünde der hälftige Wert des Unternehmens zu und müssten ausgezahlt werden. Da sich Unternehmenswerte enorm steigern können, könnte solch ein Fall die Auflösung bzw. den Verkauf des Unternehmens zur Folge haben. Existiert eine entsprechende Lebensversicherung, kann diese Situation problemlos abgewendet werden.

Die Funktionsweise einer Lebensversicherung auf verbundene Leben ist identisch zu anderen Lebensversicherungsvarianten. Wie bereits erwähnt, wird die gesamte Versicherungssumme ausgezahlt, wenn einer der Versicherten verstirbt. Im Gegenzug wird eine monatliche Risikoprämie fällig. Tritt bis zum Ende der festgelegten Versicherungslaufzeit kein Todesfall ein, erfolgt keinerlei Auszahlung aus dem Risikolebensversicherungs-Vertrag. Aus Sicht des Versicherten wären die gezahlten Beiträge umsonst gezahlt.

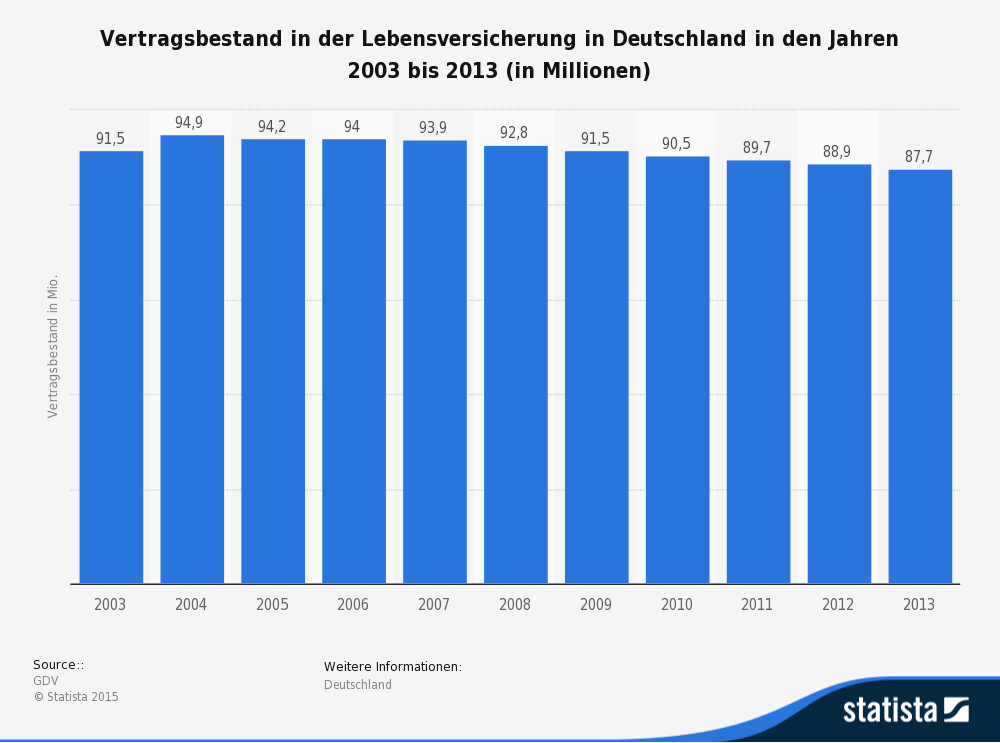

Statistik: Vertragsbestand Lebensversicherungen (Quelle: STATISTA / GDV)