Unzählige Ausgestaltungen der Altersvorsorge bieten die deutschen Banken und Versicherungen an. Da gibt es Rürup- und Riester-Rente, die Dynamik-, die Rendite-, die Spezial- und die Klassik-Variante und noch zahlreiche andere. Dabei gibt es letztendlich nur wenige verschiedene Rentenarten. Neben der klassischen Rentenversicherung ist das vor allem die fondsgebundene Rentenversicherung.

Die klassische Rentenversicherung (privat)

Bei der klassischen Rentenversicherung wird abhängig von der Höhe und der Dauer der Einzahlung eine vom Beginn an festgelegte monatliche Rente gezahlt. Wenn die Versicherung das Geld erfolgreiche anlegt, kann auch eine Überschussbeteiligung dazu kommen. Um die garantierte Rente erfüllen zu können, legen die Unternehmen das Geld überwiegend in sichere und weniger renditeträchtige Papiere an.

Die fondsgebundene Rentenversicherung (privat)

Die zweite Option ist die fondsgebundene Rentenversicherung. Dabei wird ein Teil des Geldes in Investmentfonds investiert. Nicht zu verwechseln ist sie mit dem Fondssparplan, den es für Riester-Sparer gibt. Beim Sparplan investiert der Anleger in Fonds, vor dem Renteneintritt in eine monatliche Rente umgewandelt werden. Bei der fondsgebundenen Rentenversicherung wird dagegen von Beginn an in eine Versicherung eingezahlt. Wie bei der klassischen Rentenversicherung wird dem Kunden bei der fondsgebundenen Variante eine monatliche Auszahlung garantiert. Handelt es sich um eine Riester-Rente, muss der Sparer mindestens das eingezahlte Geld zurück erhalten. Dazu wird ein Teil der Einzahlungen in sichere festverzinsliche Wertpapiere investiert. Beispielsweise kauft der Versicherer sogenannt Nullkuponanleihen. Auf diese werden keine Zinsen gezahlt, dafür sind sie aber verbilligt. Für ein Wertpapier, dass mit 100 Euro zurückgezahlt wird, zahlt die Versicherung zum Beispiel nur 80 Euro. Der übrige Betrag wird dann in Fonds investiert. Bei manchen Unternehmen kann sich der Anleger selbst einen Fonds aus einem vom Versicherer festgelegten Angebot auswählen.

Im Gegensatz zur klassischen Rentenversicherung umfasst die garantierte monatliche Mindestrente bei der fondsgebundenen Rentenversicherung oft nur die eingezahlten Beträge. Dafür bietet sie aber auch mehr Renditechancen. In der Vergangenheit haben Investitionen in Aktien und Fonds meist deutlich höhere Renditen erzielt als solche in festverzinsliche Papiere. Welche Form die geeignetere ist, hängt von der Risikobereitschaft und vom Alter des Anlegers ab. Wer jung ist hat gute Chancen, dass sich die Kurse bei einem Börseneinbruch bis zum Renteneintritt wieder erholt haben.

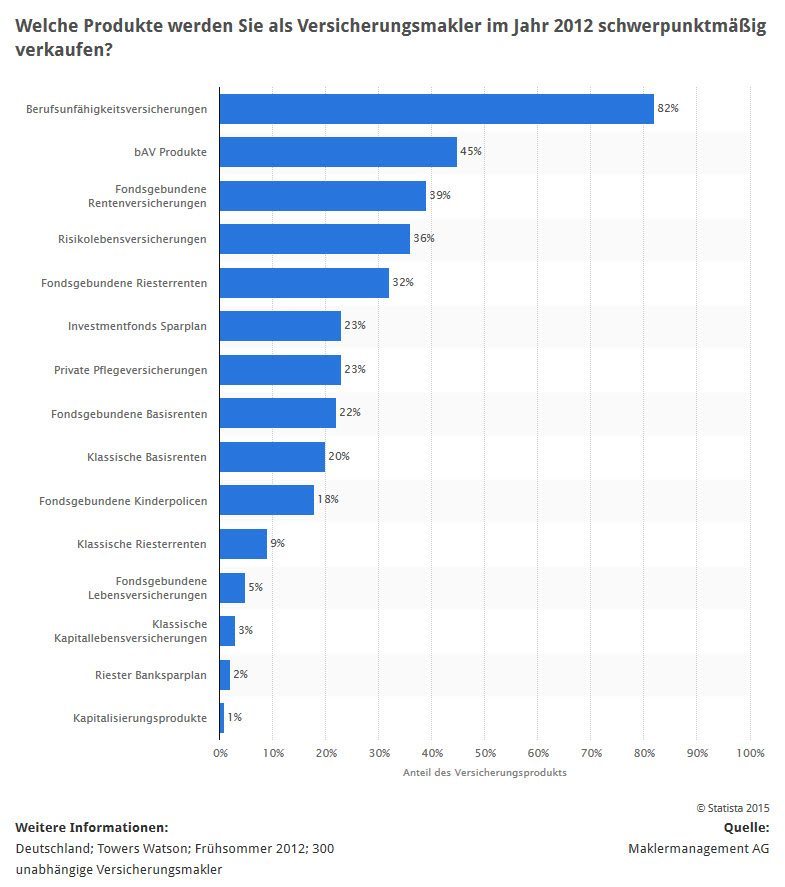

Statistik des Tages: Absatzpotentiale von klassischen vs. fondsgebundenen Vorsorgeprodukten

Die Statistik zeigt die Ergebnisse einer Umfrage unter unabhängigen Versicherungsmaklern in Deutschland hinsichtlich der Absatzchancen für Versicherungsprodukte im Jahr 2012. 20 Prozent der befragten Makler sehen gute Absatzchancen für klassische Basisrenten. (Quelle: STATISTA / Maklermanagement AG)