Wer eine dritte Person oder deren Eigentum beschädigt, ob schuldhaft oder unabsichtlich, ist laut deutschem Gesetzbuch BGB zu Schadenersatz verpflichtet. Dieser Schadenersatz muss vollumfänglich geleistet werden und kann daher in besonders schweren Fällen durchaus zum finanziellen Ruin führen. Aus diesem Grund bieten die Versicherungen Haftpflichtversicherungen an, die in diesen Fällen eintreten und die Schäden regulieren. Haftpflichtversicherungen werden in verschiedene Bereiche unterteilt. So ist es möglich, für jeden Fall die passende Versicherung nutzen zu können. Für den privaten Bereich gibt es beispielsweise die Privathaftpflichtversicherung, bei Schäden durch Haustiere können Besitzer die Hundehaftpflicht- oder die Haustierhaftpflichtversicherung abschließen. Auch Hausbesitzer müssen gegenüber Dritten finanziellen Ersatz liefern, wenn diese durch das eigene Haus zu Schaden gekommen sind. Hat beispielsweise ein Sturm das Dach abgedeckt und auf ein anderes Dach oder ein Fahrzeug geschleudert, muss dies ersetzt werden. Auch wenn ein Passant zu Schaden kommt, weil die Wege des Hauses nicht vom Schnee beräumt wurden oder aber nicht ausreichend beleuchtet sind, muss unter Umständen bei Verletzungen Schadenersatz geleistet werden.

")

Haftpflichtversicherungen schützen Immobilienbesitzer vor Ansprüchen Dritter, wenn im Kontext des Gebäudes z.B. Passanten zu Schaden kommen (© Harald Lange – Fotolia.com)

Häuser-Haftpflicht: Wird das Haus privat (selbst) genutzt, oder vermietet?

Sofern das Haus privat genutzt wird, ist eine separate Häuser Haftpflicht meist nicht notwendig. Die Schäden sind in diesem Fall oft durch die private Haftpflichtversicherung gedeckt, auch Schäden, die durch auf dem Grundstück stehende Bäume verursacht werden. Aber Achtung: Oftmals ist die Deckung begrenzt. Bei größeren Grundstücken ab 1.000 Quadratmeter muss dann meist eine separate Häuser- und Grundbesitzerhaftpflicht abgeschlossen werden, um im Schadensfall ausreichend abgesichert zu sein. Sollte das Haus nicht privat genutzt, sondern vermietet werden, ist es in jedem Fall notwendig, eine eigene Häuser Haftpflicht abzuschließen. Diese sollte dann über eine ausreichend hohe Versicherungssumme verfügen, so dass Schäden, auch Personenschäden, in vollem Umfang übernommen werden können. Vor allem in älteren Verträgen finden sich häufig zu geringe Deckungssummen, so dass Versicherte im Schadensfall nicht selten trotz Versicherung eigene Leistungen übernehmen müssen. Die Häuser Haftpflicht wird heute von vielen verschiedenen Versicherungen angeboten. Zu den Anbietern gehört zum einen die Allianz Versicherung, aber auch die Generali Versicherung sowie die HUK24 haben entsprechende Verträge im Angebot. Um Versicherungen mit optimalem Preis-Leistungs-Verhältnis zu finden, lohnt hier wie bei vielen anderen Versicherungen auch ein Versicherungsvergleich.

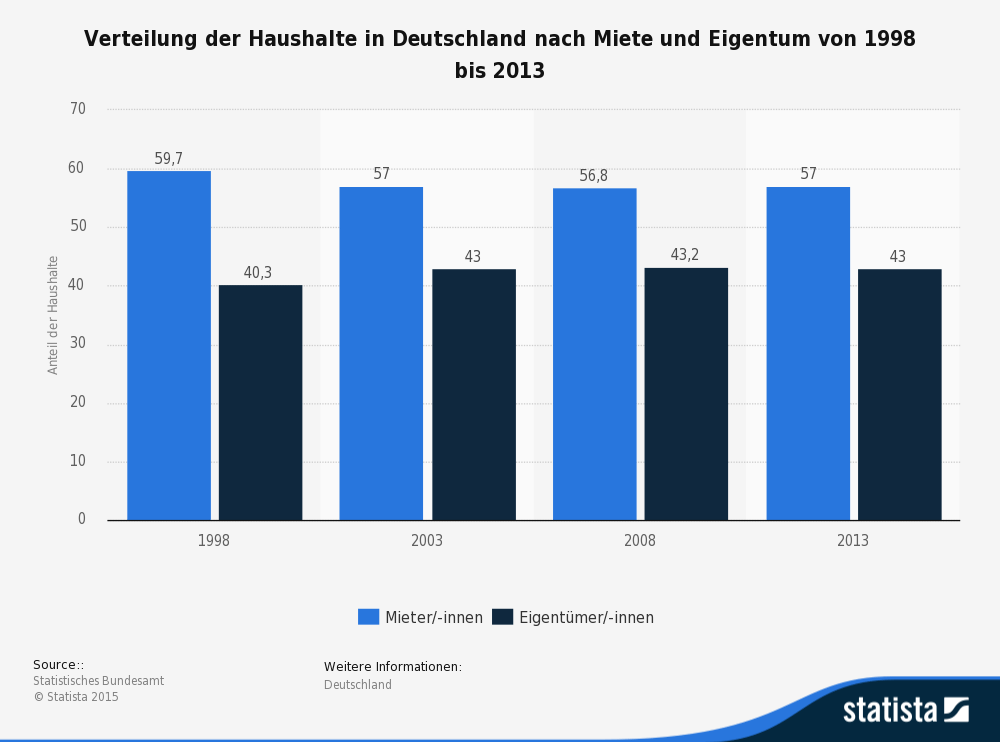

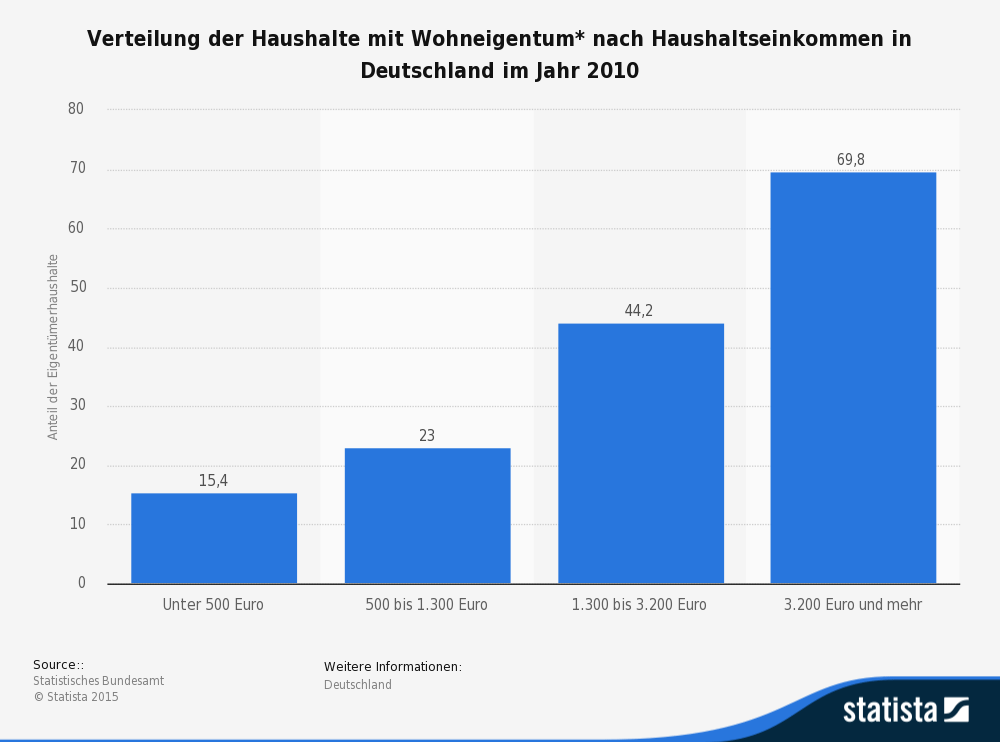

Statistiken des Tages: Immobilienbesitz vs. Mieter, nach Haushaltseinkommen

Immobilienbesitz vs. Miete: Wie hoch ist der Anteil der Eigentümer vs. Mieter von 1998 bis 2013 (Quelle: STATISTA / Statistisches Bundesamt)

Verteilung der Haushalte mit Wohneigentum* nach Haushaltseinkommen in Deutschland im Jahr 2010 (Quelle: STATISTA / Statistisches Bundesamt)