Bei der so genannten Rürup-Rente gibt es eine Reihe verschiedener Angebote, die allesamt von zahlreichen verschiedenen Versicherungsgesellschaften angeboten werden. Das wahrscheinlich sicherste und bei den vielen Anlegern gefragte Produkt ist die klassische Rentenversicherung, bei der die vom Versicherten monatlich gezahlten Beiträge – nach dem Abzug der Verwaltungskosten – in einen bestimmten Mix aus verschiedenen Anlageprodukten investiert werden. Dieser besteht in der Regel aus Immobilien, festverzinslichen Anleihen und zu maximal 35 Prozent aus Aktien.

Das eingezahlte Kapital wird mit einem gesetzlich festgelegten Mindestzinssatz verzinst, so wird die spätere monatliche Rente garantiert. Diese wird frühestens ausgezahlt, wenn der Versicherte das 60. Lebensjahr vollendet hat. Vom Versicherer erzielte Erträge, die über dem Mindestzinssatz liegen, erhält der Versicherte als zusätzliche Gewinn- oder Bonusrente. Diese Überschüsse sind jedoch nicht garantiert.

Was versteht man unter einer dynamischen Gewinnrente?

Viele Versicherer strukturieren ihre Produkte so, dass die ab dem Beginn der Rentenzahlung erwirtschafteten Gewinne dazu genutzt werden, die monatliche Rente zu erhöhen. Zu Beginn erhält der Versicherte dabei lediglich den Garantiebetrag oder eine geringfügig höhere Summe, die Höhe dieser monatlichen Rente steigt dafür in den folgenden Jahren nach und nach und. Diese Konstruktion wird mit dem Begriff dynamische Gewinnrente beschrieben.

Die Erhöhungen bei der dynamischen Gewinnrente sind nicht garantiert, vielmehr hängen sie, ähnlich wie die Überschüsse vor Beginn der Rentenzahlung, davon ab, wie gut der jeweilige Anbieter das Geld angelegt hat. Rentenerhöhungen, die in der Vergangenheit bereits stattgefunden haben, werden bei diesem Modell jedoch in der Regel nicht wieder zurückgenommen.

Die Alternative zur dynamischen Gewinnrente ist die konstante oder die teildynamische Rente. Dabei wird von Anfang an eine relativ hohe Rente gezahlt, die sich jedoch gar nicht oder nur wenig verändert. Der Versicherte kann also nicht damit rechnen, in der Zukunft über höhere monatliche Zahlungen verfügen zu können.

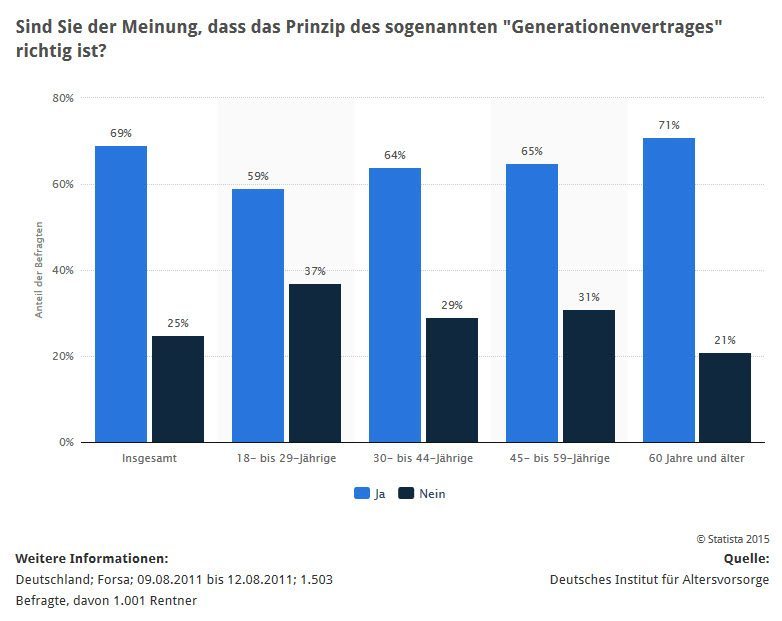

Statistik des Tages: Meinungsbild zur ‚Richtigkeit‘ des Generationenvertrags bei der Rentenversicherung nach Altersgruppen

Wie viele Bürger halten den Generationenvertrag der Rentenversicherung prinzipiell für richtig? Wie unterscheidet sich die Meinung nach Altersgruppen? – Immerhin 25% halten das Prinzip des Generationenvertrags für nicht (mehr) richtig. (Quelle: STATISTA / Deutsches Institut für Altersvorsorge)