Die aufgeschobene Rente trägt ihren Namen, weil die Rentenzahlungen erst zu einem späten Zeitpunkt nach Abschluss des Vertrages vorgenommen werden. Eine aufgeschobene Rente lässt sich bei den Lebensversicherern grundsätzlich auf zwei Arten abschließen. So ist es möglich, eine Einmalzahlung zu leisten oder aber monatlich einen Beitrag zu zahlen. In der Regel wird die zweite Möglichkeit der monatlichen Zahlung favorisiert. In der Zeit, in der noch keine Rentenzahlung erfolgt, der so genannten Ansparzeit, wird das einbezahlte Kapital angespart und verzinst.

Die Ansparzeit muss nicht zwingend mit der Zeit der Beitragszahlungen identisch sein, oftmals ist es wirtschaftlich sinnvoll, die Beitragszahlungen zu beenden, aber die Auszahlung bis zum Renteneintritt zu verschieben. Wenn der Auszahlungszeitpunkt erreicht ist, gibt es zwei gängige Varianten der Rentenzahlung. Der Versicherte kann sich sein Kapital in Gänze auszahlen lassen. In diesem Fall sind alle vertraglichen Leistungen abgegolten. Der Versicherte kann aber auch eine monatliche Rentenzahlung erhalten, die dann bis zu seinem Lebensende andauert. Bei einigen Versicherern ist es möglich, dass bei einer monatlichen Rentenzahlung bei frühem Tod des Versicherten die Auszahlung eines restlichen Garantiebetrages an die Hinterbliebenen erfolgt. Diese Konstruktion, die die Vorteile der monatlichen Rentenzahlung und der Kapitalauszahlung verbindet, wird allerdings nicht häufig angeboten.

Private Altersvorsorge ist eine gute Idee © Danel / Fotolia

Aufgeschobene Rente – die steuerlichen Aspekte

Wird bei Fälligkeit der aufgeschobenen Rente die Variante der Kapitalauszahlung gewählt, so muss der Gewinn bei Verträgen, die ab 2005 geschlossen wurden, versteuert werden. Die Höhe des zu versteuernden Gewinns ist hierbei abhängig vom Alter. Erfolgt die Auszahlung vor dem 60. Lebensjahr, muss der gesamte Gewinn versteuert werden, danach nur der Halbe.

Grundsätzlich kann eine aufgeschobene Rente auch vor dem vertraglichen festgelegten Beginn der Rentenzahlung ausbezahlt werden. Der dann erzielbare Rückkaufswert ist aber meist gering, sodass nach Möglichkeit die Vertragslaufzeit ausgeschöpft werden sollte.

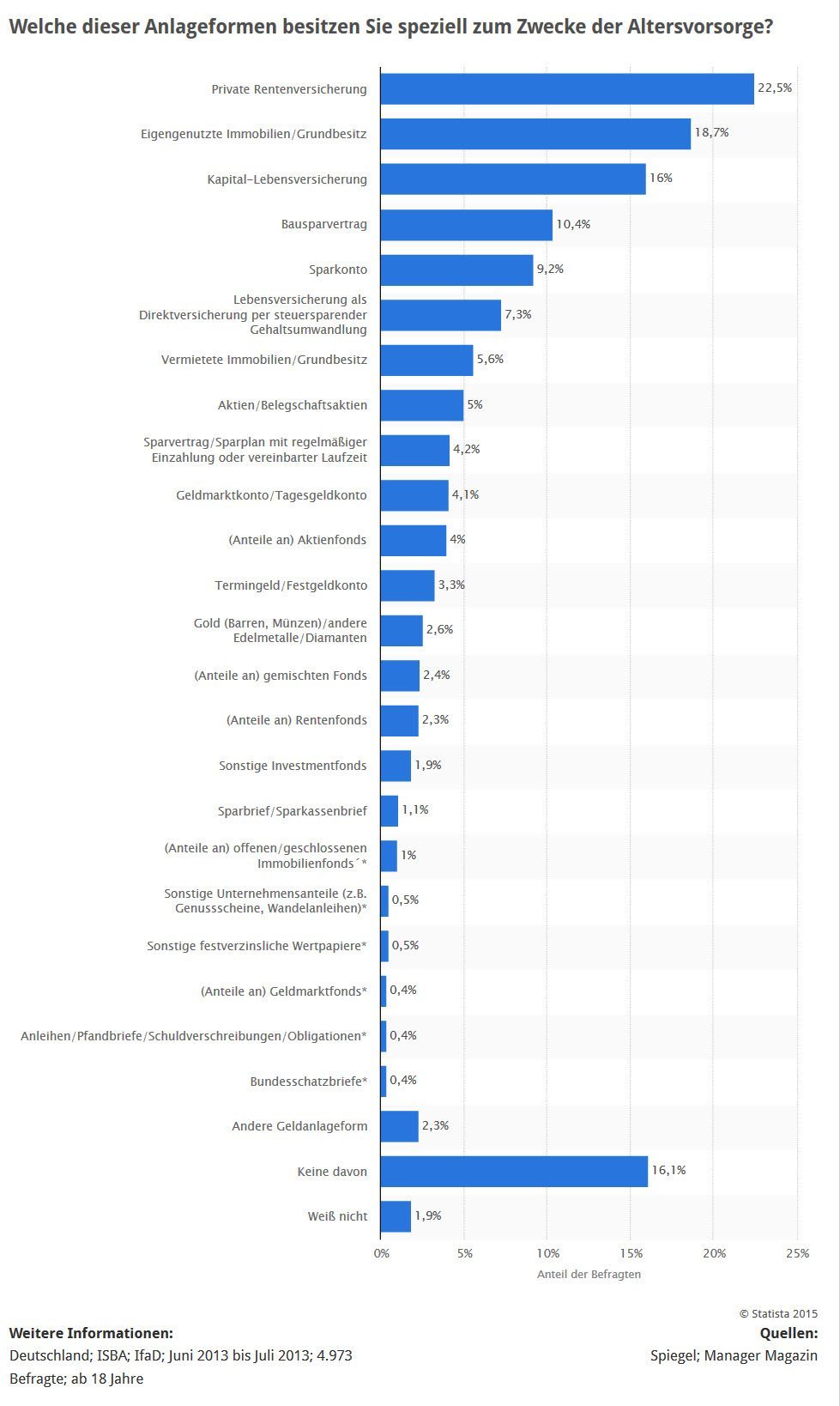

Statistik: Private Rentenversicherung ist verbreitetste „Anlageform“ zur Altersvorsorge

Statistik: Welche Anlageformen zur Altersvorsorge sind wie verbreitet? (Quelle: STATISTA / Spiegel / Manager Magazin)