Für Frauen, die nach 1940 geboren sind, ist die Altersgrenze im Zuge der Rentenreform auf 65 Jahre angehoben worden. Bei vorzeitigem Renteneintritt können Abschläge von 0,3% pro Monat eintreten. Allerdings können sich maximal 18 % Abschläge für fünf Jahre einstellen. Generell wird eine Wartezeit von 35 Jahren vorausgesetzt. Das ist die Mindestversicherungszeit. Für Frauen gilt die Regelung, dass nach dem 40. Geburtstag mindestens 121 Monate lang Pflichtbeiträge gezahlt werden müssen und eine Wartezeit, die eben auch Mindestversicherungszeit genannt wird, von 180 Monaten erfüllt sein muss, um Rente beziehen zu können.

Zusätzliche Altersvorsorge wird oft lange vor sich hergeschoben

Die Unsicherheit vieler Frauen führt dazu, dass sie Entscheidungen bezüglich der Altersvorsorge verschieben. Viele trauen sich kein sicheres Urteil zu. Doch Fakt ist, dass gerade Frauen sich um ihre private Altersvorsorge kümmern sollen, weil Babypausen und Erziehungsjahre oft dazu führen, dass sich der gesetzliche Rentenanspruch verringert. Aufgrund dessen sollten Frauen sich schon sehr früh, möglichst noch vor dem ersten Kind, Gedanken darum machen, wie diese Lücke geschlossen werden kann. Doch das Selbstbewusstsein der Frauen in Bezug auf Finanzkenntnisse ist eher gering. Viele trauen sich in diesem Bereich weniger zu als Männer. Daraus folgt, dass Frauen häufiger eine Finanzberatung in Anspruch nehmen und in kritischen Zeiten weniger investieren, weil sie unsicher sind.

Doch egal ob Mann oder Frau, wer im Alter ein gutes Einkommen haben möchte, der sollte sich frühzeitig mit dem Thema Geldanlage beschäftigen. Hierfür gibt es keine allgemeingültige Lösung. Für die Planung der privaten Altersvorsorge sind individuelle Entscheidungen notwendig, die in Abhängigkeit zum Lebensalter und zu den Lebensumständen stehen. Zu beachten ist hierbei, wie die Familien- oder Vermögenssituation aussieht und welche Ziele oder Wünsche der Einzelne hat.

Riester-Rente für Frauen?

Für Frauen ist die Riesterrente ein sehr gut geeignetes Produkt. Hierbei spielt es keine Rolle, ob die Frauen alleinstehend oder verheiratet sind. Der Staat fördert diese Form der privaten Altersvorsorge mit Zulagen und Steuervorteilen. Somit ist sie für Mütter besonders empfehlenswert, denn neben den staatlichen Zulagen von 154 Euro pro Jahr werden auch 185 Euro Kinderzulagen gezahlt für Kinder. Für Kinder, die nach dem 1. Januar 2008 geboren sind, beträgt die Zulage sogar 300 Euro.

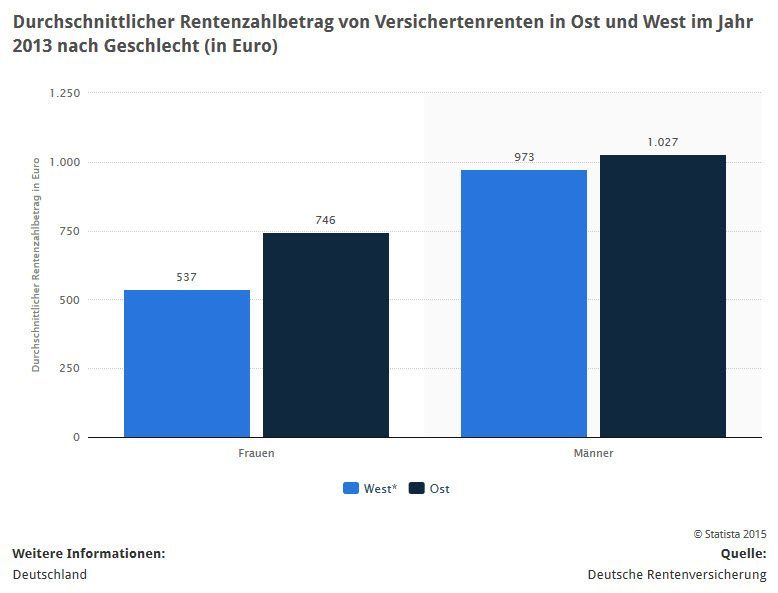

Statistik: Durchschnittliche Rente von Männern und Frauen in Ost und West

Die Statistik zeigt den durchschnittlichen Rentenzahlbetrag (nach Abzug von Krankenversicherung und Pflegeversicherung) von Versichertenrenten in Ost- und Westdeutschland im Jahr 2013 unterteilt nach Geschlecht. Versichertenrenten sind Renten, die auf Basis eigener Versicherungsleistungen gezahlt werden. Zu den Versichertenrenten gehören die Renten wegen Alters, die Renten wegen verminderter Erwerbsfähigkeit und die Erziehungsrente. Im Jahr 2013 lag der durchschnittliche monatliche Rentenzahlbetrag für Männer und Frauen in Ost und West bei insgesamt etwa 780 Euro, Frauen in Westdeutschland erhielten im Schnitt 537 Euro. (Quelle: STATISTA / Deutsche Rentenversicherung)