Dass sie finanziell für den eigenen Ruhestand vorsorgen müssen, ist vielen Menschen mittlerweile bewusst. Denn bereits seit Jahrzehnten ist die Problematik tendenziell sinkender staatlicher Rentenzahlungen bekannt. Wer seinen im Laufe des Arbeitslebens erreichten Lebensstandard halten möchte, kommt um private Altersvorsorge folglich nicht herum. Allerdings stellt sich vielen die Frage, wie genau eine effektive Altersvorsorge aussehen sollte. So existieren staatlich geförderte Vorsorgewege ebenso wie rein private. In beiden Vertragsvarianten existieren wiederum mehrere Produkte. Von den Möglichkeiten individueller Vertragsgestaltungen einmal ganz abgesehen. Letztlich bieten alle angebotenen Vertragsvarianten ihre speziellen Vorteile, erfordern oftmals jedoch auch Kompromisse. Sich für einen Weg zu entscheiden, ist deshalb für viele Menschen nicht gerade einfach.

Lebensversicherung: Die klassische Kapitallebensversicherung ist heute wieder mehr denn je ein beliebtes Mittel der Altersvorsorge © Pixelot/Fotolia

Klassische Kapitallebensversicherung als Weg der Altersvorsorge

Eine empfehlenswerte Möglichkeit der Altersvorsorge ist die klassische Kapitallebensversicherung. Sie gehört zu den sehr kalkulierbaren Vorsorgeverträgen, die vor allem für Familien mit Kindern geeignet sind. Das deshalb, weil die Kapitallebensversicherung zwei durchaus sinnvolle Sparziele praktisch miteinander verknüpft. So wird zum einen Kapital für einen späteren Zeitpunkt angespart – meist zum Zeitpunkt des Renteneintritts des Vertragsinhabers. Auf diese Weise erfüllt die Kapitallebensversicherung ihren Zweck als Altersvorsorge. Zum anderen jedoch schützt sich der Vertragsinhaber gegen einen möglichen Todesfall. Verstirbt er vor Beginn der Auszahlungsphase, dann erfolgt die Auszahlung einer bei Vertragsabschluss festgelegten Versicherungssumme. Existieren wirtschaftlich abhängige Familienmitglieder, dann ist solch eine Ausschüttung im Fall der Fälle äußerst wertvoll. Vor allem dann, wenn im Rahmen des Todesfalls zukünftig das Einkommen des ehemaligen Hauptverdieners der Familie entfallen sollte. Bestehen in diesem Fall beispielsweise Darlehensverpflichtungen für ein Eigenheim, dann entstehen für die Hinterbliebenen oftmals große finanzielle Probleme.

Im Gegensatz zur angebotenen Riesterrente existieren im Rahmen der Kapitallebensversicherung keinerlei gesetzliche Vorgaben bezüglich der Auszahlung des gesparten Kapitals. Während Riesterguthaben einmalig lediglich bis zu einer Grenze von 30% abgerufen werden darf, können Kapitallebensversicherungen komplett ausgezahlt werden. Im Gegenzug existieren allerdings keinerlei staatliche Zulagenzahlungen. Wer seinen Lebensversicherungsvertrag jedoch mindestens bis zu seinem 60. Lebensjahr bestehen lässt, profitiert von einer Steuerersparnis. Kommt es ab diesem Zeitpunkt zur Auszahlung des Kapitals, ist lediglich die Hälfte der im Laufe der Zeit erwirtschafteten Erträge steuerpflichtig. Daraus ergibt sich ein enormer Vorteil gegenüber klassischen Sparplänen, deren Erträge immer komplett versteuert werden müssen.

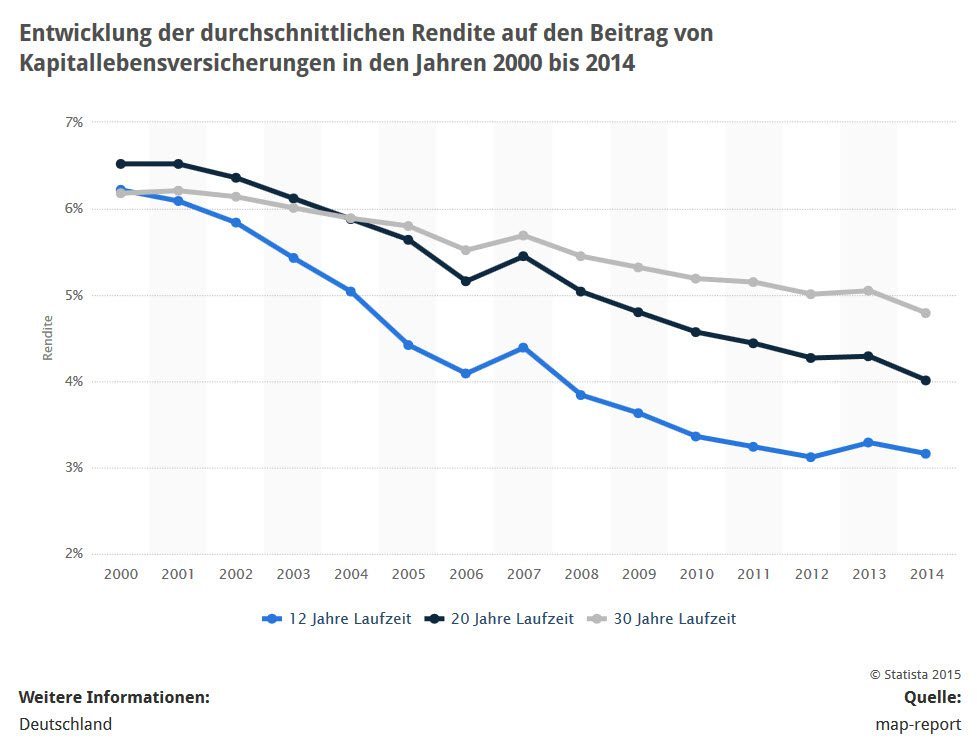

Entwicklung der durchschnittlichen Rendite von Kapitallebensversicherungen über die letzten Jahre (Quelle: STATISTA / map-report)