Wenn man Verbrauchern den Rat geben soll, welche Versicherungen sie notwendigerweise abschließen sollten, dann kann die Antwort nur lauten: Im Bereich der Altersversorgung eine gute und sichere private Renten- oder Lebensversicherung und für die Absicherung im Alltag eine private Haftpflichtversicherung sowie eine Hausratversicherung. Gesetzlich vorgeschrieben sind gerade die beiden letztgenannten Versicherungen nicht; hier unterscheiden sie sich von der gesetzlichen Verpflichtungen eines Fahrzeughalters, sein Fahrzeug zumindest mit einer Kfz-Haftpflichtversicherung zu versichern. Allerdings gelten die Privathaftpflicht- und die Hausratversicherung als so genannte Sollversicherungen, ohne die ein volljähriger Verbraucher mit einem eigenen Hausstand nicht sein sollte. Und gerade wer erstmals eine eigene Wohnung bezieht ist natürlich bestrebt, dass seine neuen Möbel lange halten und nicht durch irgendwelche Einflüsse in Mitleidenschaft gezogen werden.

Versicherungsschaden durch Wasser: Ein Wasserschaden ist in aller Regel in der Hausratversicherung abgedeckt © ArTo/Fotolia

Allerdings kann sich in diesem Punkt niemand sicher sein, weswegen eine Hausratversicherung ganz sicher zu den notwendigen Versicherungen zählt. Denn ein Schaden am eigenen Hausrat bedeutet auch immer, Ersatz beschaffen zu müssen, der dann entsprechend Geld kostet. Ganz gewiss sehr teuer kann es werden, wenn der Hausrat durch einen Wasserschaden in Mitleidenschaft gezogen wird. Ein geplatzter Schlauch z.B. der in der Wohnung aufgestellten Waschmaschine kann einen ganz gehörigen Schaden am Mobiliar verursachen. Eine abgeschlossene Hausratversicherung übernimmt die Anschaffung neuer Möbel. Dabei ist in den Versicherungsbedingungen aber darauf zu achten, ob die Versicherung die Möbel zum Zeit- oder zum Neuwert ersetzt; eine nicht ganz unbedeutende Klausel in dem Zusammenhang.

Ist die Versicherungssumme ausreichend?

Genauso wichtig im dem Zusammenhang ist natürlich auch die Versicherungssumme. Denn die Versicherung reguliert natürlich nur die Schäden, die sich im Rahmen der Versicherungssumme bewegen. Und da muss der Versicherungsnehmer natürlich selbst entscheiden, ob ihm die in der Regel vorgesehene Versicherungssumme pro Quadratmeter ausreicht oder ob sein Hausrat mehr Wert ist. Es sei in dem Zusammenhang auch ausdrücklich darauf hingewiesen, dass die Hausratversicherung bei einem Wasserschaden wirklich nur den Wert des Hausrats des Versicherungsnehmers ersetzt. Weitergehende Schäden, etwa die Beseitigung des Wasserschadens anderer Hausbesitzer, werden seitens der Hausratversicherung nicht reguliert; dafür ist dann die Gebäudeversicherung zuständig.

Da ein Wasserschaden statistisch gesehen relativ häufig vorkommt, ist dieses Risiko in der Hausratversicherung immer mit abgedeckt. Wie von den Versicherungen allgemein bekannt, unterscheiden sich die Prämien von Gesellschaft zu Gesellschaft mitunter sehr deutlich, sodass vor Abschluss einer Hausratversicherung unbedingt ein Versicherungsvergleich durchzuführen ist.

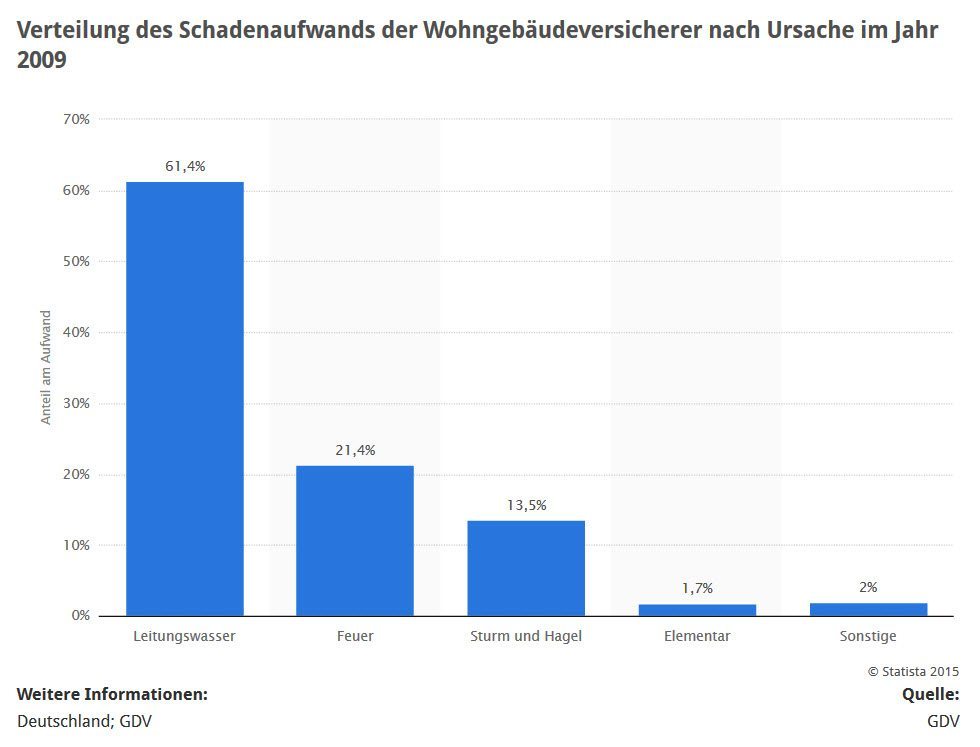

Statistik zum Thema Schaden-Aufwand durch Leitungswasser-Schäden

In der Wohngebäudeversicherung sind Leitungswasser-Schäden der Posten mit dem größten Schadenaufwand für die Versicherer (Quelle: STATISTA / GDV)