In den vor Vertragsabschluss stattfindenen Gesprächen zwischen Versicherungsvertreter und Antragsteller über den Abschluss einer privaten Rentenversicherung interessiert diesen in erster Linie, was er am Ende der Laufzeit für eine Rentenzahlung erwarten kann. Dabei richtet sich die Zahlung naturgemäß nach der Laufzeit und dem zu zahlenden Beitrag. Pauschal kann insoweit gesagt werden: Wer lange einzahlt und eine entsprechend hohe Prämie leistet, der kann natürlich mit einer höheren Rentenzahlung rechnen als jemand, der nur kurz einzahlt bzw. entsprechend weniger Beitrag zahlt. Zwar kann in nicht wenigen Fällen nach Vertragsablauf auch die Option einer Kapitalzahlung gewählt werden, doch setzt sich sowohl die Höhe der zu erwartenden Rente wie auch die Kapitalzahlung aus zwei Faktoren zusammen, wobei hier ausschließlich auf die monatliche Rentenzahlung eingegangen werden soll.

Zugesicherte Rente plus Bonusrente?

Der Versicherte erhält nach Ablauf seines Vertrages eine zugesicherte Rente, die sich an der Laufzeit einerseits und der eingezahlten Beitrag nebst garantierter Verzinsung andererseits orientiert. Hinzu kommt eine so genannte Bonusrente, die dann mit der zugesicherten, also garantierten Rente, den Rentenbetrag ergibt. Dabei ist diese Bonusrente eben nur ein Bonus, auf den sich die Versicherten nicht berufen können und der von der Höhe her auch nicht garantiert werden kann. Diese Bonusrente ist in erster Linie abhängig von der Überschussbeteiligung, also dem Gewinn, den das Versicherungsunternehmen während der Jahre abwirft. Dieser Gewinn kann niemals im Voraus vorhergesagt werden, sondern nur tendenziell angenommen werden. Gerade bei Abschluss einer privaten Rentenversicherung, die über viele Jahre läuft, kann lediglich ein ungefährer Wert angenommen werden, der meist aus den Erfahrungswerten der vergangenen Jahre genommen wird. Denn eine Finanzkrise, wie sie 2008 über die Welt hereinbrach, konnte vor zehn Jahren noch niemand vorhersehen. Und dieser Einbruch hatte auch nicht unerhebliche Auswirkungen auf die privaten Rentenversicherungen, näherhin auf die zu zahlenden Bonusrenten.

Insoweit sollten Versicherte bei Abschluss ihrer privaten Rentenversicherung ihr Hauptaugenmerk zunächst einmal auf die garantierte Rente legen und sich freuen, wenn die Bonusrente tatsächlich den bei Vertragsabschluss in Aussicht gestellten Betrag erreicht.

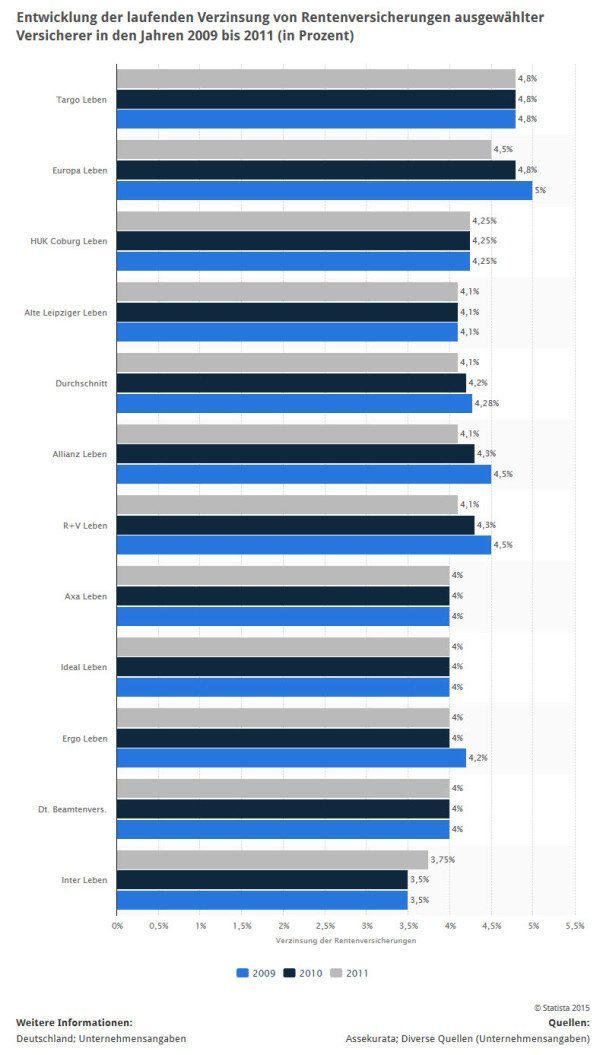

Statistik: Laufende Verzinsung von Rentenversicherungen ausgewählter privater Rentenversicherer

Wie viel Rendite erwirtschaften gängige private Rentenversicherer für ihre Rentenversicherungsverträge durchschnittlich? (Quelle: STATISTA / Assekurata / diverse Unternehmensangaben)