Über die Gefahr und Wahrscheinlichkeit einer Berufsunfähigkeit, die Bedeutung einer geeigneten Berufsunfähigkeitsversicherung und die aktuelle Werbekampagne der AachenMünchener Versicherung dazu. Außerdem: eine große Zahl an handfesten Statistiken zum Thema Berufsunfähigkeit, Dienstunfähigkeit und Erwerbsunfähigkeit.

Versicherungsgesellschaften sind in der Regel nicht unbedingt für besonders kreative Werbung berühmt. Der aktuelle Slogan der AachenMünchener Versicherung – „Mit Geld spielt man nicht“ – ist zugegebenermaßen zeitgemäß. An sich zeitlos, denn schon Oma kam mit dem Satz „Mit Geld spielt man nicht“, aber eben auch brandaktuell und zeitgemäß, wenn man sich anschaut, wie in der Finanzkrise alle Spielarten von Finanz-Zockerei aufgedeckt wurden und werden.

Gestoßen sind wir auf die aktuelle Kampagne der Aachen Münchener Versicherung im Zuge eines Werbevideos zur Berufsunfähigkeitsvorsorge. In diesem Video versucht die AachenMünchener den Schaden ganz konkret zu quantifizieren, der einem bei Eintritt einer Berufsunfähigkeit bzw. auch „Dienstunfähigkeit“ entstehen kann.

Youtube: Werbevideo der AachenMünchener Berufsunfähigkeitsversicherung > Im Laufe ihres Arbeitslebens kommt oftmals eine Summe zusammen, die mehr als eine Million Euro beträgt. Diesen hohen Wert der Arbeit gilt es zu schützen. Denn im Falle einer plötzlichen Berufsunfähigkeit kann der Wert der Arbeit nicht mehr erzielt werden. Hiervor schützt die BerufsunfähigkeitsPolice der AachenMünchener. (www.youtube.com/watch?v=nWqC1N53yOA)

Die Aussage der Versicherung „Ihre Arbeitskraft ist Ihr größtes Vermögen“ wird manchem Verbraucher zwar nicht sofort plausibel sein. Wenn man jedoch einmal den Taschenrechner bemüht und sein jährliches Gehalt mit der geschätzten Menge noch anstehender Arbeitsjahre multipliziert, wird schnell klar, was gemeint ist: Ein 33jähriger mit einem monatlichen Nettogehalt von 2.500 EUR (= 30.000 EUR netto im Jahr) wird bei gleichbleibendem Gehalt in den nächsten 32 Jahren noch 960.000 EUR an Nettoeinkommen erzielen. Zumindest, wenn man unterstellt, dass der Kandidat bis zum Alter von 65 Jahren arbeiten wird und sich tatsächlich keine weiteren Gehaltssteigerungen im Laufe seiner Karriere ergeben.

Einen Taschenrechner braucht man dabei auch nicht unbedingt: Die AMV bietet auf der Produktseite zum Thema BU-Vorsorge auch einen so genannten Arbeitskraftrechner, mit dem man sich den „Ertragswert“ seiner Arbeitskraft mit individuellen Eckdaten zu Alter und Gehalt auch selbst ausrechnen kann: www.amv.de/online/portal/amvinternet/content/914584/911198

Arbeitskraftrechner der AachenMünchener Berufsunfähigkeitsversicherung: Wie viel ist meine Arbeitskraft in Summe noch wert bis zum Rentenalter? (Screenshot http://www.amv.de/online/portal/amvinternet/content/914584/911250)

Das Risiko bzw. die Wahrscheinlichkeit, berufsunfähig zu werden, ist laut Statistiken erstaunlich groß

Wer grundsätzlich eher optimistisch durch das Leben geht, wird das Risiko einer Berufsunfähigkeit in den meisten Fällen nicht sehen (wollen). Arbeitnehmern hingegen, die generell vor vielen Unsicherheiten und Unwägbarkeiten des Lebens Angst haben bzw. sich sorgen, ist die Gefahr hingegen meist bewusst, berufsunfähig zu werden. Und in der Tat ist die Wahrscheinlichkeit erschreckend hoch, dass man irgendwann im Laufe seines Berufslebens (vor Erreichen des Rentenalters) tatsächlich berufsunfähig / dienstunfähig wird, wie die folgenden Statistiken von Statista.com zeigen:

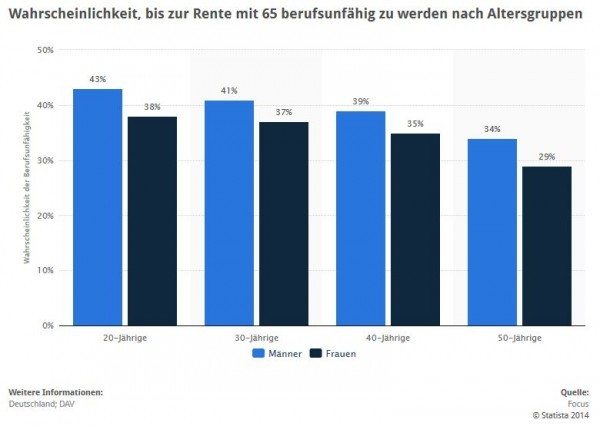

Statistik: Wahrscheinlichkeit, bis zur Rente mit 65 berufsunfähig zu werden nach Altersgruppen > 43 Prozent der heute 20-jährigen Männer werden wahrscheinlich bis zum Rentenbeginn mit 65 einmal berufsunfähig. (Quelle: STATISTA / Focus, Nr. 30, 20.07.09, Seite 11)

Demnach ist die Gefahr bzw. Wahrscheinlichkeit, im Laufe seines Lebens vor Erreichen des regulären Rentenalters berufsunfähig zu werden, dramatisch hoch. Und zwar höher, als manch Pessimist und grundsätzlich sowieso eher besorgter Mensch denken mag. – Man stelle sich das vor: ein junger Mensch, der nach Ausbildung oder Studium mit Anfang 20 in sein Berufsleben durchstarten will, hat laut o.g. Statistik ein Risiko bzw. eine Wahrscheinlichkeit von rund 40%, vorzeitig nicht mehr berufsfähig / erwerbsfähig in seinem Beruf zu sein!(!!). In der Regel geht es hier immer um gesundheitliche Gründe, allen voran psychische Ursachen, wie wir weiter unten zeigen werden.

Wer wird wie oft warum berufsunfähig?

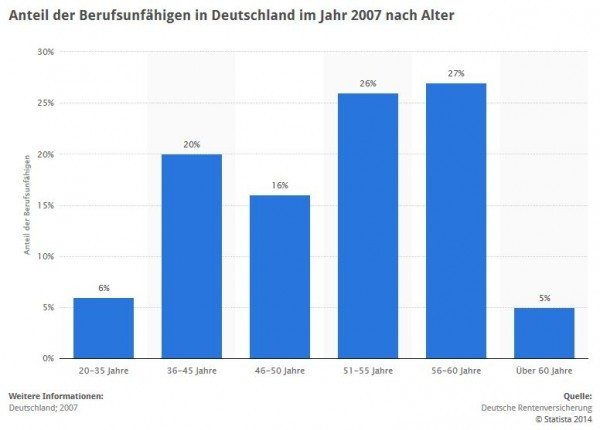

Statistik: Anteil der Berufsunfähigen in Deutschland nach Alter > Die Statistik zeigt den Anteil der Berufsunfähigen in Deutschland im Jahr 2007 nach Alter. Insgesamt 20 Prozent der Personen zwischen 36 und 45 Jahren waren 2007 berufsunfähig. (Quelle: STATISTA / Deutsche Rentenversicherung / bAV spezial, April 2011, Seite 14)

Besonders hoch ist der Anteil der Berufsunfähigen in den Altersgruppen 51-55 Jahre und 56-60 Jahre. Hier ist rund jeder Vierte der jeweiligen Altersgruppe nicht mehr in der Lage, seinem angestammten Beruf nachzugehen. Die Gründe, die man auch ohne Statistiken sehen bzw. vermuten würde: Menschen in diesem Alter mit langer Berufsgeschichte sind erwartungsgemäß eher „ausgebrannt“, haben wenig(er) Motivation und Rest-Energie – und haben zudem mit vielerlei zunehmenden Gesundheitsproblemen zu kämpfen.

Doch schauen wir eine Statistik weiter:

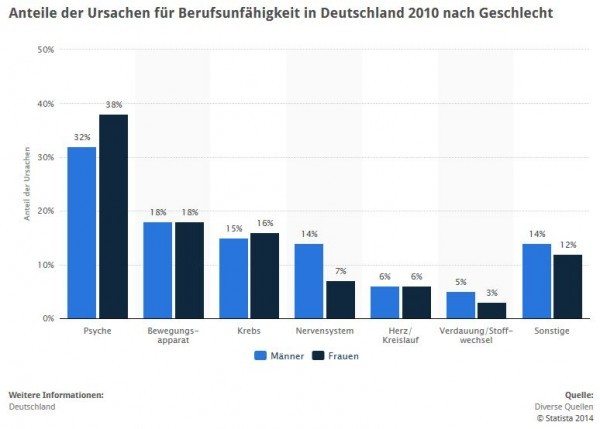

Statistik: Ursachen für Berufsunfähigkeit nach Geschlecht > Die Statistik zeigt die Anteile der Ursachen für Berufsunfähigkeit in Deutschland 2010 nach Geschlecht. Bei 38 Prozent der Frauen und 32 Prozent der Männer war die Psyche die Ursache für Berufsunfähigkeit. (Quelle: STATISTA / „Kurs“, März 2011, Seite 44)

Die obige Auswertung zeigt sehr deutlich: Die Masse aller Berufsunfähigkeitsfälle findet ihre Ursache im Bereich psychischer Probleme. Der Begriff „Burnout“ ist nicht nur ein gehyptes Modewort, sondern ein echtes Problem. Und Depressionen und Angststörungen spielen in dem Kontext psychisch bedingter Berufsunfähigkeit eine gefährliche Rolle (siehe hierzu auch ein interessantes eBook bei Amazon).

Hinzu kommt: Erkrankungen am Bewegungsapparat sind in fast jedem fünften Fall von Berufsunfähigkeit das entscheidende Problem. Hier kann man davon ausgehen, dass es besonders die körperlich schwer(st) arbeitenden Menschen z.B. im Bau betrifft, aber auch bei Menschen mit viel monotoner körperlicher Arbeit verwundert es nicht, wenn diese ihrem Job nicht 45 Jahre am Stück nachgehen können.

Dass gerade mit wachsendem Alter die Wahrscheinlichkeit und Häufigkeit einer Krebserkrankung größer wird, verwundert nicht. Und jedem ist auch klar: Wer an Krebs erkrankt ist, ist nicht mal eben nur vier Wochen krank geschrieben, sondern in der Regel viele Monate mit hoffentlich wirksamer Therapie belastet. Wenn die Therapie auch anschlägt, so ist es doch oft nicht mehr möglich, seinem alten Beruf wie gewohnt nachzugehen.

Die Ursachen von Berufsunfähigkeit überraschen insofern eher nicht – im Gegensatz zur Häufigkeit / Wahrscheinlichkeit. Die Zahlen entsprechend der gefühlten Beobachtung in unseren Umfeldern, Berichterstattungen etc: Psyche und körperliche Gebrechen wie gravierende Rückenbeschwerden, Gelenkverschleiß etc. machen die häufigsten Gründe aus, warum jemand nicht mehr wie gewohnt in seinem angestammten Beruf arbeiten kann.

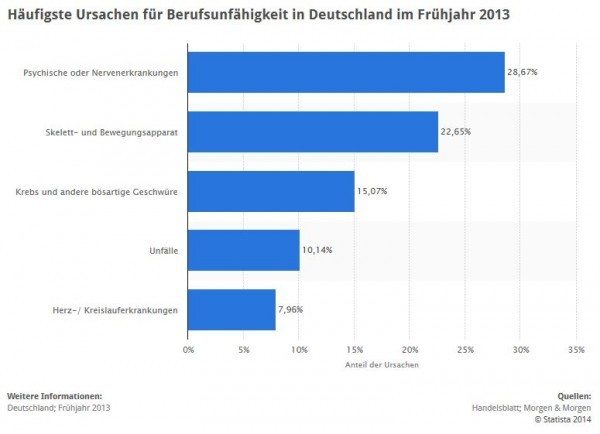

Die u.g. Statistik zeigt den gleichen Zusammenhang in anderer Auswertung mit sehr ähnlichen Werten:

Weitere Statistik: Berufsunfähigkeit – Häufigste Ursachen in Deutschland 2013 > Die vorliegende Statistik zeigt die fünf häufigsten Ursachen für Berufsunfähigkeit in Deutschland im Frühjahr 2013. Rund 15,07 Prozent der Berufsunfähigkeitsfälle im Frühjahr 2013 waren auf Krebserkrankungen oder andere bösartige Geschwüre zurückzuführen. (Quelle: STATISTA / Handelsblatt Nr. 161/2013, 22. August 2013, Seite 29)

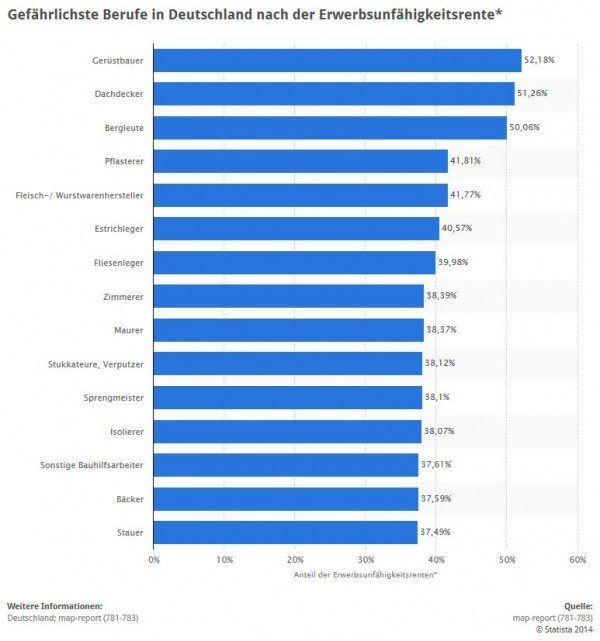

Und wenn wir uns einmal anschauen, was die gefährlichsten Berufe hinsichtlich des Risikos einer Berufsunfähigkeit bzw. gar totalen Erwerbsunfähigkeit sind, dann sind wir auch nur bedingt überrascht: Die Jobwahl „Gerüstbauer“, „Dachdecker“, „Bergmann“ oder „Pflasterer“ scheint bzgl. einer durchgehenden Erwerbsbiographie bis zum Rentenalter keine so gute Wahl… – zumal diese Berufsgruppen es häufig sehr schwer haben, einen vernünftigen BU-Vertrag zu bekommen und oft nur auf Alternativen zurückgreifen können (siehe diesen Artikel der Wirtschaftswoche).

Statistik: Gefährlichste Berufe nach der Erwerbsunfähigkeitsrente > Die Statistik bildet die gefährlichsten Berufe in Deutschland ab. Gemessen werden diese anhand des Anteils der Personen innerhalb einer Berufsgruppe, die eine Erwerbsunfähigkeits- oder Erwerbsminderungsrente und nicht die reguläre Altersrente erhalten. Im Durchschnitt der Jahre 2007 bis 2009 haben 52,18 Prozent der Gerüstbauer in Deutschland eine Erwerbsunfähigkeits- oder Erwerbsminderungsrente erhalten. Erwerbsunfähig ist eine Person, die infolge einer Krankheit oder anderer Gebrechen oder aufgrund einer Schwäche ihrer körperlichen oder geistigen Kräfte irgendeine Erwerbstätigkeit nur unregelmäßig ausüben oder Erwerbstätigkeit zwar in gewisser Regelmäßigkeit ausüben, aber aus ihr nur geringfügiges Einkommen erzielen konnte (siehe § 44 SGB VI – alt). Die Erwerbsunfähigkeitsrente wurde 2001 durch die Erwerbsminderungsrente abgelöst. (Quelle: STATISTA / map-report 781-783)

Wie ist die Vorsorge-Lage: Wie viele Arbeitnehmer haben eine Berufsunfähigkeits-Versicherung, wie viele planen einen Abschluss?

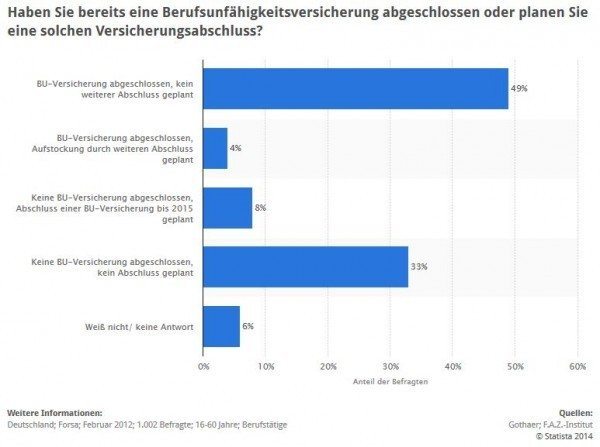

Wenn wir uns also des Risikos bzw. der großen Wahrscheinlichkeit bewusst sind, im Laufe des Erwerbslebens berufsunfähig zu werden – wie gut sind wir dann eigentlich dafür finanziell abgesichert? – Immerhin: Entsprechend der unten gezeigten Statistik haben rund die Hälfte der Berufstätigen eine BU-Versicherung abgeschlossen. Nur ein Drittel der Befragten gab bei der Umfrage im Jahr 2012 an, keine BU-Vorsorgeversicherung abgeschlossen zu haben und auch keinen Abschluss eines entsprechenden Schutzes zu planen.

Statistik: Umfrage zum Abschluss einer Berufsunfähigkeitsversicherung > Haben Sie bereits eine Berufsunfähigkeitsversicherung abgeschlossen oder planen Sie eine solchen Versicherungsabschluss? > Die Statistik zeigt die Ergebnisse einer Umfrage unter berufstätigen Deutschen bezüglich ihres persönlichen Status quo bei der Berufsunfähigkeitsvorsorge im Jahr 2012. Zum Zeitpunkt der Erhebung gaben 49 Prozent der Befragten an, dass sie bereits eine private Berufsunfähigkeitsversicherung abgeschlossen haben, sie jedoch keine Aufstockung durch einen weiteren Versicherungsabschluss planen. (Quelle: STATISTA / Gothaer Versicherung; F.A.Z. Institut: Berufsunfähigkeit 2012 – das unterschätzte Risiko, Seite 12)

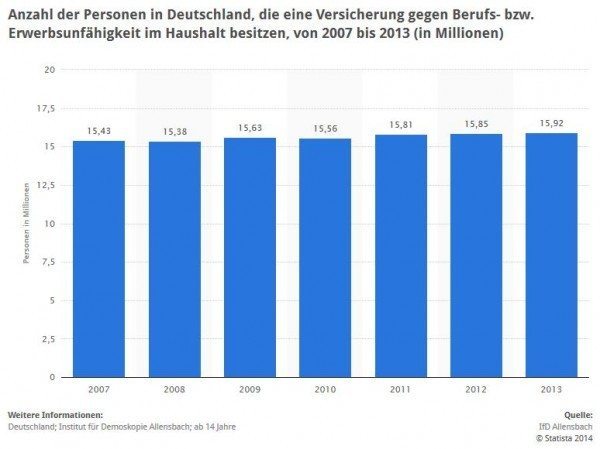

Schaut man sich die prozentual-relativen Zahlen in absoluten Zahlen an, so präsentiert sich der Markt der Berufsunfähigkeitsvorsorge in Deutschland mit einem Volumen von fast 16 Millionen BU-Verträgen. Dabei ist über den betrachteten Zeitraum von 2007-2013 die Zahl der Versicherungsverträge sogar moderat gestiegen. Nicht viel, aber angesichts der eher sinkenden Zahl von „Erwerbspersonen“ im Rahmen der demografischen Entwicklung zumindest eine begrüßenswerte Entwicklung.

Umfrage in Deutschland zum Besitz einer Berufsunfähigkeitsversicherung bis 2013 > Diese Statistik zeigt das Ergebnis einer Umfrage in Deutschland zum Besitz einer Versicherung gegen Berufs- bzw. Erwerbsunfähigkeit im Haushalt in den Jahren 2007 bis 2013. Im Jahr 2012 gab es rund 15,85 Millionen Personen, die selber eine Berufsunfähigkeitsversicherung besaßen oder in deren Haushalt jemand anderes eine solche Versicherung besaß. (Quelle: STATISTA / IfD Allensbach)

Was bietet die Berufsunfähigkeitsversicherung der AachenMünchener im Detail?

Aber noch einmal zurück zur BU-Vorsorge im Angebot der AachenMünchener Versicherung, die uns eigentlich der Aufhänger für diesen Artikel war. Was bietet die AMV? An sich eine klassische BU-Lösung, bei welcher eine monatliche Berufsunfähigkeitsrente gezahlt wird, wenn der Versicherte aufgrund einer Erkrankung oder eines Unfalls seinen zuletzt ausgeübten Beruf zu mindestens 50% nicht mehr ausüben kann. Dabei wird von einer dauerhaft eingeschränkten Arbeitsfähigkeit ausgegangen, wenn der Zustand mehr als 6 Monate anhält. Dies eine branchentypische Regelung und scheint uns nicht besser oder schlechter als andere Angebote.

Was allerdings interessant ist: die AMV bietet eine so genannten „STARTER BU“. Hierbei handelt es sich um eine beitragsreduzierte Form der Berufsunfähigkeitversicherung für jüngere Arbeitnehmer. Diese zahlen in den ersten 5 Versicherungsjahren nur den halben Beitrag, haben aber vollen Versicherungsschutz. Nutzen kann man dieses Angebot bis zu einem Eintrittsalter von maximal 40 Jahren. Will heißen: Wer nach dem Studium z.B. mit 25 seinen ersten Job antritt, kann sich die ersten fünf Jahre volle BU-Absicherung für die Hälfte des regulären Beitrags sichern. Ob und inwieweit das in die Folgeprämien bzw. in den Gesamtbeitrag letztlich einkalkuliert wird, ist dem Webauftritt der Versicherung nicht zu entnehmen. Sicherlich ist davon auszugehen, dass das in irgendeiner Form eingepreist sein muss. In jedem Fall dürfte das aber ein gutes Lockmittel sein, neue und auch junge Kunden für einen BU-Vorsorge-Vertrag zu gewinnen.

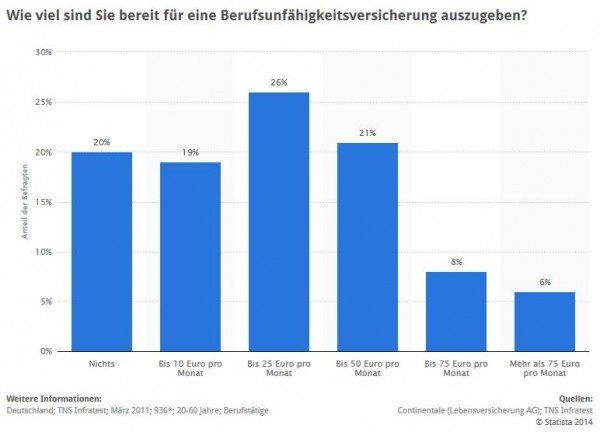

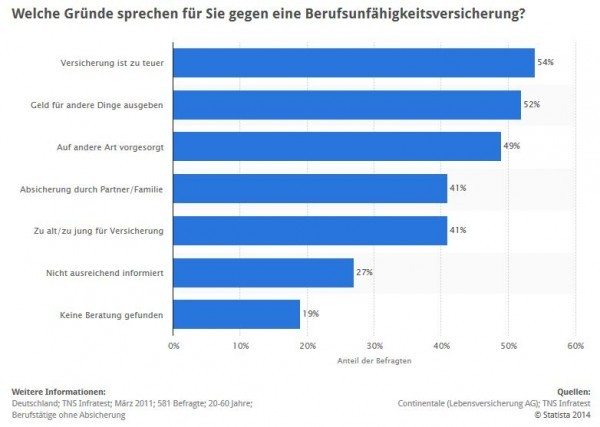

Denn Fakt ist – wie die u.g. Statistiken auch belegen -, dass der Hauptgrund der Erwerbstätigen gegen eine Berufsunfähigkeitversicherung vor allen Dingen die Kosten sind. Geht man davon aus, dass die meisten Versicherungen eine monatliche Prämie für die BU-Vorsorge von 50-100 EUR kalkulationsgemäß abrufen müssen, ist das bei einem Haushalt mit geringerem Einkommen und ggf. einer Reihe weiterer finanzieller Verpflichtungen wie Kreditraten, Kosten für Kinder etc. nicht ganz wenig. Auch ist die Masse der Befragten nur bereit, etwas im Spektrum 10 EUR – 25 EUR – 50 EUR pro Monat für die Absicherung des Falls der Berufsunfähigkeit auszugeben.

Statistik: Wie viel sind Sie bereit für eine Berufsunfähigkeitsversicherung auszugeben? > Die Statistik bildet die Ergebnisse einer Umfrage unter Berufstätigen zu ihrer Ausgabebereitschaft für eine Berufsunfähigkeitsversicherung ab. Im März 2011 gaben 8 Prozent der Befragten an, dass sie für eine Berufsunfähigkeitsversicherung bis zu 75 Euro im Monat ausgeben würden. (Quelle: STATISTA / Continentale (Lebensversicherung AG); TNS Infratest)

Umfrage: Welche Gründe sprechen für Sie gegen eine Berufsunfähigkeitsversicherung? > Die Statistik bildet die Ergebnisse einer Umfrage unter Berufstätigen zu Gründen gegen eine Absicherung durch eine Berufsunfähigkeitsversicherung ab. Im März 2011 gaben 54 Prozent der Befragten an, dass ihnen eine Berufsunfähigkeitsversicherung zu teuer sei. (Quelle: STATISTA / Continentale (Lebensversicherung AG); TNS Infratest – Continentale-Studie zur Berufsunfähigkeit, Seite 9)

Schaut man sich diese o.g. Umfragewerte an, dann hat die AMV im Hause der GENERALI mit dem Konzept der STARTER BU wohl ihre Hausaufgaben gemacht (die AachenMünchener ist eine Marke des Versicherungskonzerns GENERALI Deutschland). Um überhaupt einen Fuß in die Tür bei denjenigen ohne BU-Vorsorge zu bekommen, die besonders preissensibel sind, macht man ein günstiges Einstiegsangebot. Und bei einer zeitweiligen halbierung der Versicherungsprämie dürfte man mit dem tatsächlich zu zahlenden monatlichen Versicherungsbeitrag dann sehr wohl im Bereich unter knapp 50 EUR landen können.

Stichwort Berufsschutz: Das Ende der abstrakten Verweisbarkeit bzw. abstrakten Verweisung auf andere Jobs

Was noch auffällt: Berufsunfähigkeit ist bekanntlich nicht Erwerbsunfähigkeit. Zum Verständnis: Berufsunfähigkeit heißt, dass man im gelernten/vorherigen/angestammten Beruf nicht mehr arbeiten kann. Erwerbsunfähig heißt, dass man in keinem Beruf mehr arbeiten kann (zumindest keine relevante Dauer von z.B. 4-8h pro Tag).

Früher gab es bei vielen Versicherungen zum Thema Berufsunfähigkeit das Problem, dass die Versicherer sich darauf berufen haben, der Dachdecker könnte ja noch sitzend als Supermarktkassierer arbeiten oder als Call-Center-Mitarbeiter oder ähnlich. Diese „abstrakte Verweisung“ bzw. „abstrakte Verweisbarkeit“ führte in der Vergangenheit dazu, dass sich Versicherungsgesellschaften in äußerst vielen Fällen der eigentlich erwarteten Zahlung der BU-Rente entzogen mit dem „abstrakten Verweis“ auf andere mögliche Berufe. Entsprechend gab es dazu in früheren Jahren unendlich viele Klagen vor Gerichten, kritische Stimmen der Verbraucherschützer, Stiftung Warentest und, und, und… – Ergebnis: nahezu keine Versicherungsgesellschaft verkauft noch solche Verträge. Statt dessen steht in (guten) modernen Verträgen immer ein „Verzicht auf abstrakte Verweisbarkeit“ o.ä. – und so macht man das auch bei der AMV. Hier heißt es konkret: „Die AachenMünchener gewährt Berufsschutz – d.h. im Falle einer Berufsunfähigkeit prüfen wir nicht, ob Sie in einem anderen Beruf arbeiten können.“

Dienstunfähigkeitsklausel als Ergänzung zur BU-Versicherung

Interessant im Angebot zudem: Die AMV bietet eine so genannte Dienstunfähigkeitsklausel als Ergänzung zum Standardvertrag an, mit welcher sich auch Zeitsoldaten / Berufssoldaten schützen können. Da „Dienstunfähigkeit“ bei Beamten und hier konkret Soldaten immer noch ein Spezialfall ist, der nicht wie die normale „Berufsunfähigkeit“ von kaufmännischen Angestellten behandelt wird, bietet sich bei der AachenMünchener hier noch ein Extra für Beschäftigte bei der Bundeswehr.

Leider nur über die Deutsche Vermögensberatung abschließbar?

Etwas kritisch stellen wir fest: Man kann die Berufsunfähigkeitsversicherung als Arbeitskraftabsicherung bei der AachenMünchener nicht direkt online abschließen. Statt dessen erlaubt es die Website nur, sich anhand der eigenen Postleitzahl einen Berater der Deutschen Vermögensberatung (DVAG) zu suchen. Obwohl immer mehr Verbraucher ihrer Versicherungslösungen gern unkompliziert online buchen wollen, scheint es Strategie der GENERALI Deutschland zu sein, die Produkte der Marke AachenMünchener exklusiv über den Partner der Deutschen Vermögensberatung zu verkaufen. Das mag sicherlich in vielen Fällen zu einer guten Beratung führen können. Und die Berufsunfähigkeitsversicherung ist sicherlich auch für viele ein erklärungswürdiges Vorsorgeprodukt. Aber die Möglichkeit zum Online-Abschluss würden wir uns als etwas informiertere Verbraucher in der Redaktion schon wünschen.

Kein Online-Abschluss möglich: Die AachenMünchener Versicherung lässt ihre Produkte exklusiv über die Deutsche Vermögensberatung (DVAG) vertreiben – mit Vor- und Nachteilen. (Screenshot www.amv.de/online/portal/amvinternet/content/914584/908248 am 16.05.2014)