Die RentAL Sofortrente der Alten Leipziger ist eine Einmalbeitragsrente, die zur Ergänzung der gesetzlichen Rente konzipiert wurde. Eine einmalige Kapitaleinzahlung wird ab dem Einzahlungszeitpunkt verzinst und von da an als Rente bis zum Lebensende ausgezahlt. Renten mit einer Einzahlung eignen sich vor allem für Kunden, die zu einem bestimmten Zeitpunkt über eine relativ hohe Kapitalsumme verfügen und diese möglichst sicher anlegen wollen. Praktische Beispiele wären die Ablaufsumme einer Lebensversicherung oder eine Erbschaft. Als Teil des Alte Leipziger – Hallesche Konzerns bietet das Unternehmen mit Sitz in Oberursel zudem eine große Bandbreite an Versicherungen und Anlagemöglichkeiten.

Kunden der Alten Leipziger haben die Möglichkeit, selbst zu entscheiden, in welchen Intervallen sie ihre Rente erhalten möchten. So sind neben monatlichen auch quartalsweise Auszahlungen möglich. Beim Tod des Versicherten noch während der Rentenzahlung kann das nicht verbrauchte Kapital an die Hinterbliebenen ausgezahlt werden. Nach der einmaligen Kapitaleinzahlung wird dem Versicherten eine Mindestrente garantiert. Darüber hinaus erhöht sich die Rente durch die Überschüsse, die vom Kapitalmanagement erwirtschaftet werden. Eine entsprechende Wirtschaftslage ist dabei jedoch stets Voraussetzung. Daher werden die Überschüsse von Seiten der Alten Leipziger auch nicht garantiert.

Alte Leipziger RentAL Sofortrente: Vorteile

Die Alte Leipziger RentAL Sofortrente bietet dem Kunden mehrere Vorteile. Ein Vorteil begründet sich im Sicherheitsaspekt der Anlage: Das Kapital wird nicht, wie etwa bei einem Auszahlplan einer Bank, mit der Zeit aufgebraucht. Vielmehr erfolgt sie nach Angaben des Versicherers für den Rest des Lebens. Ein weiterer Pluspunkt des Angebots ist die günstige Besteuerung der Auszahlungen. Versteuert wird hierbei nämlich nur der Ertragsanteil, der einem Bruchteil der Summe entspricht. Zudem ist dieser Ertragsanteil abhängig vom Alter des Versicherten. Der Anteil sinkt mit zunehmendem Alter des Versicherten. Liegt er bei einem Sechzigjährigen noch bei 22%, sinkt er fünf Jahre später auf 18 %.

Eine Beispielrechnung sähe wie folgt aus: Ein Mann im Alter von 60 Jahren zahlt 100.000 Euro ein. Hierdurch erhielte er einen Anspruch auf die monatlich garantierte Auszahlung von rund 370 Euro. Mit Überschüssen würde der Betrag auf knapp 500 Euro ansteigen. Die Rentengarantiezeit beträgt in diesem Beispiel 5 Jahre.

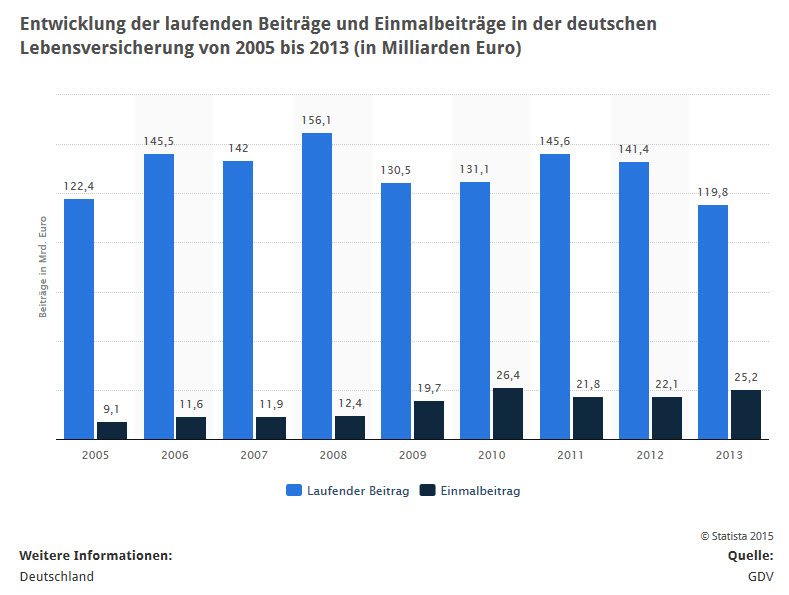

Statistiken zum Thema: Vorsorge mit Einmalbeitrag

In den letzten Jahren ist das Geschäft der Lebensversicherungen und Rentenversicherungen gegen Einmalbeitrag deutlich angewachsen (Quelle: STATISTA / GDV)